2020─Ļ▀^(gu©░)░ļŻ¼╚½Ū“ą┬╣┌ę▀Ūķ│ų└m(x©┤)ė░Ēæ║═ø_ō¶ų°Ė„ąąśI(y©©)ĪŻį┌▀@▓╗ŲĮĘ▓Ą─░ļ─Ļ└’Ż¼├µ░ÕąąśI(y©©)ę▓═¼śėüĒ(l©ói)ĄĮ┴╦ą┬Ą─Üv╩ĘļAČ╬Ż¼ė╚Ųõ╩ŪĒnÅSĻæ└m(x©┤)═╦│÷┤¾│▀┤ńLCD├µ░ÕĄ─╣®æ¬(y©®ng)Ż¼═Ųäė(d©░ng)ų°├µ░ÕĖ±ŠųŽ“ą┬Ą─░µłD▀~▀M(j©¼n)Ż¼▀M(j©¼n)Č°Ā┐äė(d©░ng)’@╩Š«a(ch©Żn)śI(y©©)µ£Ą─╬┤üĒ(l©ói)░l(f©Ī)š╣╣Ø(ji©”)ūÓĪŻ

Ė±ŠųŲ¬

ĒnÅS═╦│÷LCD«a(ch©Żn)ŠĆŻ¼ą┬┘ÉĄ└į┘│÷░l(f©Ī)

▒Ŗ╦∙ų▄ų¬Ż¼Į³─ĻüĒ(l©ói)Ż¼┤¾│▀┤ńLCD«a(ch©Żn)ŲĘė»└¹ąį│ų└m(x©┤)É║╗»Ż¼ĮoŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ĦüĒ(l©ói)┴╦ć└(y©ón)Š■Ą─╠¶æ(zh©żn)ĪŻę“┤╦Ż¼Ēnć°(gu©«)ÅS╔╠į┌▀^(gu©░)╚źÄū─ĻęčĮø(j©®ng)Ļæ└m(x©┤)ĻP(gu©Īn)═Ż┴╦▓┐ĘųLCD«a(ch©Żn)ŠĆŻ¼2020─ĻļpĒn├µ░ÕÅS├„┤_┴╦ĻP(gu©Īn)ķ]┤¾│▀┤ńLCD├µ░Õ«a(ch©Żn)ŠĆĄ─╚š│╠ĪŻ╝┤Įžų╣2020─ĻĄūŻ¼SDC╝░LGDīóĢ■(hu©¼)ĻP(gu©Īn)ķ]Ųõį┌Ēnć°(gu©«)Ą─╦∙ėąLCD TV├µ░Õ«a(ch©Żn)ŠĆŻ¼āH▒Ż┴¶į┌ųąć°(gu©«)┤¾ĻæĄ─«a(ch©Żn)ŠĆĪŻČ°ŲõųąSDCī”(du©¼)╠Kų▌«a(ch©Żn)ŠĆę▓╩ŪĘeśOīżŪ¾┘I╝ęęį▒Ń▒M┐ņÅžĄūäāļxLCDśI(y©©)äš(w©┤)ĪŻ

LCD TV├µ░ÕĖ±ŠųĄ─ūā╗»Ż¼╩ŪĮø(j©®ng)Üv┴╦▀^(gu©░)╚ź╩«─Ļ═Č┘YöU(ku©░)Åł║═ār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)ĦüĒ(l©ói)Ą─▒ž╚╗ĮY(ji©”)╣¹ĪŻė╚Ųõ╩Ūį┌▀^(gu©░)╚źĮ³6éĆ(g©©)╝ŠČ╚TV├µ░Õār(ji©ż)Ė±ķL(zh©Żng)Ų┌Ž┬Ą°Ż¼╔§ų┴Ž▌╚ļĄ°ŲŲ¼F(xi©żn)Į│╔▒ŠĄ─ąąśI(y©©)└¦Š│▒│Š░Ž┬Ż¼├µ░ÕÅS▓╗Ą├▓╗ųžą┬╦╝┐╝╚ń║╬Ī░ūįŠ╚Ī▒ĪŻķL(zh©Żng)Ų┌╠Øōp╝ė┐ņ┴╦ĒnÅS═╦│÷Ż¼Č°Ųõ╦¹ų„┴”├µ░ÕÅS╔╠ätĖ³╝ėų„äė(d©░ng)Ąž═©▀^(gu©░)š{(di©żo)š¹ūį╔Ē╣®æ¬(y©®ng)╣Ø(ji©”)ūÓüĒ(l©ói)ė░Ēæ╣®ąĶĻP(gu©Īn)ŽĄŻ¼£p╔┘╠ØōpĪŻ

Ēnć°(gu©«)ÅS╔╠LCD«a(ch©Żn)─▄¼F(xi©żn)ĀŅ╝░═Ż«a(ch©Żn)ėŗ(j©¼)äØ

ļpĒn═╦│÷LCD├µ░Õ╣®æ¬(y©®ng)Ż¼▓óĘŪ═╦│÷’@╩Š«a(ch©Żn)śI(y©©)Ż¼Č°╩Ū╝ė╦┘▓╝Šų┤¾│▀┤ńOLED╝╝ąg(sh©┤)Ż¼▀xō±į┌ą┬┘ÉĄ└į┘│÷░l(f©Ī)ĪŻLGDį┌WOLED TV├µ░Õ└^└m(x©┤)īżŪ¾«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)╔²╝ē(j©¬)ęį╝░│╔▒ŠŽ┬ĮĄŻ¼Č°SDCätīŻūóćŖ─½╩ĮĄ─┤¾│▀┤ńOLED├µ░ÕĄ─čą░l(f©Ī)║══Č╚ļŻ¼▓óėą═¹į┌2021─ĻŽ┬░ļ─ĻėŁüĒ(l©ói)┴┐«a(ch©Żn)ĪŻ┤¾│▀┤ńOLED├µ░Õį┌ļpĒnĄ─ę²ŅI(l©½ng)Ž┬Ż¼ėą═¹═Ųäė(d©░ng)┤¾│▀┤ńOLED├µ░ÕØB═Ė┬╩╝ė╦┘į÷ķL(zh©Żng)Ż¼═¼Ģr(sh©¬)Ż¼╗“?q©▒)óėą╬³ę²Ė³ČÓĄ─ģó┼cš▀╝ė╚ļŲõųąŻ¼═Ųäė(d©░ng)┤¾│▀┤ń’@╩Š╝╝ąg(sh©┤)Ą─Ė³ą┬Ą³┤·ĪŻ

╚½Ū“LCD TV├µ░Õ╩ął÷(ch©Żng)ą╬│╔┤¾ĻæĪ░ļpŠ▐Ņ^Ī▒Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų

ę╗ĘĮ├µĒnÅS«a(ch©Żn)─▄═╦│÷Ż¼┴Ēę╗ĘĮ├µųąć°(gu©«)┤¾ĻæÅS╔╠═©▀^(gu©░)Į³Äū─ĻĄ─┐ņ╦┘öU(ku©░)│õŻ¼Ä¦äė(d©░ng)╚½Ū“LCD’@╩Š├µ░Õ«a(ch©Żn)─▄Ė±Šų░l(f©Ī)╔·Š▐ūāĪŻĖ∙ō■(j©┤)╚║ųŪū╔įāŻ©SigmaintellŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Å─LCD TV ├µ░Õ«a(ch©Żn)─▄Ė±ŠųüĒ(l©ói)┐┤Ż¼2020─Ļķ_(k©Īi)╩╝ųąć°(gu©«)┤¾ĻæÅS╔╠š╝▒╚│¼▀^(gu©░)50%, ╬┤üĒ(l©ói)īóš╝Į³70%Ę▌Ņ~Ż¼«a(ch©Żn)─▄Ė▀Č╚Š█╝»Ż╗Č°Ēnć°(gu©«)ÅS╔╠š╝▒╚┐ņ╦┘╩š┐sų┴20%ęįā╚(n©©i)Ż¼╔§ų┴▀M(j©¼n)ę╗▓Į╩š┐sų┴5%ęįā╚(n©©i)Ż╗┼_(t©ói)×│Ąžģ^(q©▒)╝░╚š▒ŠÅS╔╠Ą─Ę▌Ņ~ätĘĆ(w©¦n)Č©į┌30%ū¾ėęĄ─╦«ŲĮĪŻ░ķļSų°LCD«a(ch©Żn)─▄═Č┘Y¤ß│▒Ą─═╩╚źŻ¼ųąć°(gu©«)┤¾ĻæÅS╔╠Ą─«a(ch©Żn)─▄į÷ķL(zh©Żng)ę▓īó▀M(j©¼n)╚ļŲĮĘĆ(w©¦n)Ų┌ĪŻ

ĘųÅS╔╠üĒ(l©ói)┐┤Ż¼LCD TV├µ░Õ«a(ch©Żn)─▄ätĖ▀Č╚Ž“Š®¢|ĘĮ╝░TCL╚AąŪŠ█╝»Ż¼ąąśI(y©©)īóą╬│╔ą┬Ą─Ī░ļpŠ▐Ņ^Ī▒Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻĖ∙ō■(j©┤)╚║ųŪū╔įāŻ©SigmaintellŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŠ®¢|ĘĮ╝░TCL╚AąŪį┌╚½Ū“LCD TV├µ░Õ«a(ch©Żn)─▄Ą─š╝▒╚│¼▀^(gu©░)35%Ż¼╬┤üĒ(l©ói)ļSų°ą┬į÷G10.5ŠĆĄ─┴┐«a(ch©Żn)ęį╝░═©▀^(gu©░)▓ó┘Å(g©░u)ĘĮ╩Į└^└m(x©┤)öU(ku©░)│õ«a(ch©Żn)─▄Ż¼ā╔╝ę²łŅ^Ų¾śI(y©©)Ą─╩ąš╝ėą┬╩īó│¼▀^(gu©░)50%Ż¼Ī░ļp╣čŅ^Ī▒Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šųīóų▓Įą╬│╔ĪŻ

2017~2023─Ļ╚½Ū“TV LCD├µ░Õ«a(ch©Żn)─▄Ė±Šų░l(f©Ī)š╣┌ģä▌(sh©¼)Ż©å╬╬╗Ż║%Ż®

éõūóŻ║ęį╔ŽöĄ(sh©┤)ō■(j©┤)░┤šš▓╗═¼ģ^(q©▒)ė“ÅS╔╠ģ^(q©▒)Ęų

Ž┬ė╬ŲĘ┼Ųīóųžą┬īÅęĢ├µ░Õ╣®æ¬(y©®ng)µ£Ą─ĘĆ(w©¦n)Č©ąį

╔Žė╬├µ░ÕĖ±ŠųĄ─ūā╗»Ż¼═Ųäė(d©░ng)š¹ÖC(j©®)ÅS╔╠╝ė╦┘╣®æ¬(y©®ng)µ£▓▀┬įš{(di©żo)š¹Ż¼╠žäe╩ŪŪ░Ų┌┼cļpĒn├µ░ÕÅS║Žū„▌^ČÓĄ─š¹ÖC(j©®)ÅS╔╠Ż¼ī”(du©¼)Ųõ╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)Č©ąįĦüĒ(l©ói)ą┬Ą─╠¶æ(zh©żn)ĪŻ

╩ūŽ╚Ż¼ĒnÅSĄ─┤¾Ę∙£p╔┘╣®æ¬(y©®ng)Ż¼ų▒Įėī¦(d©Żo)ų┬š¹ÖC(j©®)ŲĘ┼ŲÅS╔╠╣®æ¬(y©®ng)µ£Ž“┤¾ĻæÅS╔╠▐D(zhu©Żn)ęŲŻ¼Č°ī”(du©¼)├µ░Õ┘Yį┤Ą─▀xō±Ż¼īó╔ŅČ╚ė░ĒæŲĘ┼Ų╬┤üĒ(l©ói)į┌ĮKČ╦╩ął÷(ch©Żng)Ą─«a(ch©Żn)ŲĘ▓▀┬įĪŻŲõųąŻ¼─▄ē“┐ņ╦┘═Ļ│╔╣®æ¬(y©®ng)µ£ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ą─š¹ÖC(j©®)ÅS╔╠īó½@Ą├Ė³╝ėĘĆ(w©¦n)╣╠Ą─ĮKČ╦╩ął÷(ch©Żng)Ąž╬╗Ż╗┴Ēę╗ĘĮ├µŻ¼ŲĘ┼ŲÅS╔╠ąĶę¬┤“ŲŲįŁėąĄ─├µ░Õ╝╝ąg(sh©┤)ĻćĀI(y©¬ng)Ż¼ĘeśOīżŪ¾«a(ch©Żn)─▄║═«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)ŠŃ╝čĄ─ÅS╔╠┤_▒Ż╣®æ¬(y©®ng)ĘĆ(w©¦n)Č©ĪŻ

Ųõ┤╬Ż¼ī”(du©¼)ęį╬»═Ō┤·╣ż×ķų„Ą─ŲĘ┼ŲÅS╔╠║═¬Ü(d©▓)┴ó┤·╣żųŲįņ╔╠üĒ(l©ói)ųvŻ¼Č╠Ų┌ā╚(n©©i)Ą─╣®æ¬(y©®ng)▓©äė(d©░ng)īóĖ³╝ė╝ż┴ęŻ¼ąĶę¬═©▀^(gu©░)š{(di©żo)š¹▓╔┘Å(g©░u)─Ż╩Į╗“?q©▒)żšęą┬Ą─æ?zh©żn)┬į║Žū„ÅS╔╠üĒ(l©ói)ĘĆ(w©¦n)Č©╣®æ¬(y©®ng)µ£ĪŻ

į┘┤╬Ż¼┤¾│▀┤ń├µ░Õ«a(ch©Żn)─▄Ė▀Č╚Ž“┤¾ĻæŠ█╝»Ą─▀^(gu©░)│╠ųąŻ¼╔Žė╬«a(ch©Żn)śI(y©©)µ£ę▓īóļSų«š{(di©żo)š¹ĪŻė╚Ųõ╩Ū╔Žė╬▓─┴Žć°(gu©«)«a(ch©Żn)╗»Ą─▀M(j©¼n)│╠īóĖ³╝ėĘeśOŻ¼ŲĘ┼Ų╬┤üĒ(l©ói)Ą─«a(ch©Żn)ŲĘī¦(d©Żo)╚ļ║═Č©┴xę▓īó╠ß│÷ą┬Ą─ę¬Ū¾ĪŻ

ūŅ║¾Ż¼ļSų°Ī░ļpŠ▐Ņ^Ī▒Ė±ŠųĄ─ą╬│╔Ż¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)ā×(y©Łu)┘|(zh©¼)Ą─├µ░Õ┘Yį┤Ž“Ņ^▓┐ŲĘ┼ŲŠ█╝»Ą─āAŽ“Ė³╝ė├„’@Ż¼┼cŲĘ┼ŲÅS╔╠Ą─«a(ch©Żn)ŲĘ┴”ĪóŲĘ┼Ų┴”║═ĀI(y©¬ng)õN─▄┴”ŽÓ┼õ║ŽŻ¼├µ░Õą┬Ė±ŠųĄ─ą╬│╔╗“?q©▒)óī?du©¼)╚½Ū“ŲĘ┼ŲĖ±Šų«a(ch©Żn)╔·╔Ņ▀h(yu©Żn)ė░ĒæĪŻ

╣®ąĶŲ¬

├µ░Õ╣®ąĶŽ“║├Ż¼ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)▀M(j©¼n)╚ļą┬ļAČ╬

2020─ĻŻ¼ą┬╣┌ę▀Ūķ┤“üy┴╦╚½Ū“╩ął÷(ch©Żng)Ą─╣Ø(ji©”)ūÓŻ¼╚½Ū“Įø(j©®ng)Ø·(j©¼)╩▄ĄĮųžäō(chu©żng)Ż¼Ą½ČÓéĆ(g©©)ģ^(q©▒)ė“═Ųäė(d©░ng)ĘeśOĄ─┤╠╝żš■▓▀Ż¼Ž┬░ļ─ĻŪ■Ą└╝░ŲĘ┼Ų▓▀┬įŠ∙▐D(zhu©Żn)×ķĘeśOĪŻĖ∙ō■(j©┤)╚║ųŪū╔įāŻ©SigmaintellŻ®Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚²╝ŠČ╚╚½Ū“ų„┴”ŲĘ┼Ų▓╔┘Å(g©░u)öĄ(sh©┤)┴┐Łh(hu©ón)▒╚┤¾Ę∙į÷ķL(zh©Żng)31.5%Ż¼═¼▒╚į÷ķL(zh©Żng)15%ĪŻŻ©ąĶŪ¾Č╦Ęų╬÷įöęŖ(ji©żn)╚║ųŪū╔įā░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ļŖęĢ╩ął÷(ch©Żng)░ļ─ĻČ╚Ęų╬÷Ż║Ž┬░ļ─ĻąĶŪ¾Å═(f©┤)╠K ļŖęĢÅS╔╠├µ┼R╦─┤¾╠¶æ(zh©żn)ĪĘŻ®

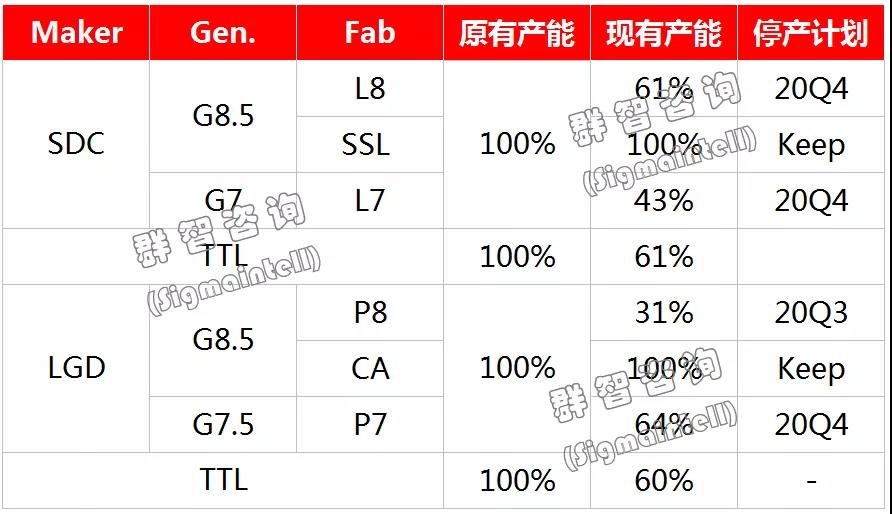

Å─├µ░ÕÅSĄ─ĮŪČ╚Č°čįŻ¼│²┴╦ĒnÅSų▓Į═╦│÷ų«═ŌŻ¼Ųõ╦¹ų„┴”ÅS╔╠łį(ji©Īn)Č©Ąžš{(di©żo)┐ž«a(ch©Żn)─▄Ż¼ę▓╩ŪĮ³Ų┌┤¾│▀┤ń├µ░Õ╩ął÷(ch©Żng)┐ņ╦┘╗ž┼»Ą─┴Ēę╗ųžę¬įŁę“ĪŻĖ∙ō■(j©┤)╚║ųŪū╔įāŻ©SigmaintellŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╚½Ū“┤¾│▀┤ń├µ░ÕÅS╔╠š¹¾w╝┌äė(d©░ng)┬╩Łh(hu©ón)▒╚│ų└m(x©┤)£p╔┘Ż¼Įø(j©®ng)Üv┴╦ČÓ─ĻTV╣®æ¬(y©®ng)├µĘe│ų└m(x©┤)Ė▀į÷ķL(zh©Żng)Ą─Ģr(sh©¬)Ų┌Ż¼2020─Ļ╚½─ĻLCD TV├µ░Õ«a(ch©Żn)─▄├µĘeŅA(y©┤)ėŗ(j©¼)═¼▒╚£p╔┘3.7%ĪŻČ°Ūę╬┤üĒ(l©ói)├µ░ÕąąśI(y©©)īó▀M(j©¼n)╚ļĪ░ŲĮĘĆ(w©¦n)Ų┌Ī▒Ż¼├µ░ÕĄ─╣®ąĶĻP(gu©Īn)ŽĄ╬┤üĒ(l©ói)īóĖ³╝ė┌ģė┌ĮĪ┐ĄĪŻ

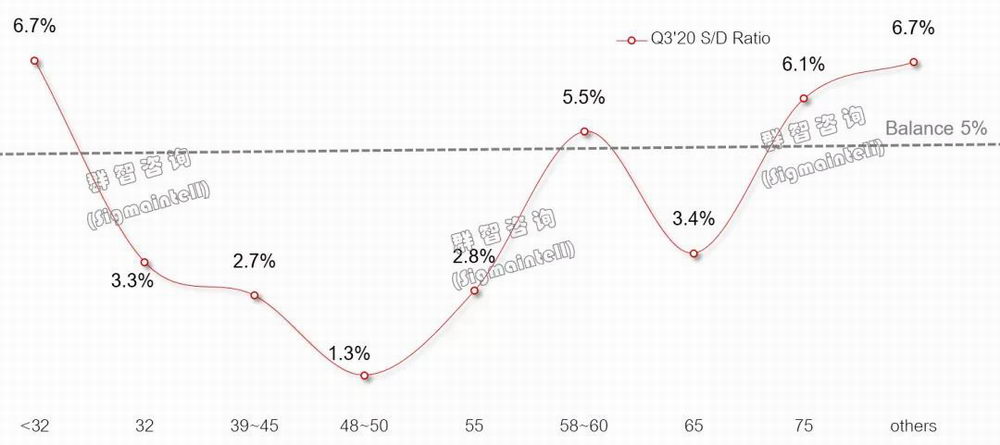

Å─2020─Ļ╚²╝ŠČ╚üĒ(l©ói)┐┤Ż¼BOE╝░SIOĄ─G10.5«a(ch©Żn)─▄┼└Ų┬Ż¼ęį╝░HKCĄ─G8.6┤·ŠĆėąą¦žĢ½I(xi©żn)«a(ch©Żn)─▄│ų└m(x©┤)į÷╝ėĦäė(d©░ng)LCD TV├µ░Õ╣®æ¬(y©®ng)«a(ch©Żn)─▄ėą╦∙į÷ķL(zh©Żng)Ż¼Ą½ėąą¦╣®æ¬(y©®ng)«a(ch©Żn)─▄į÷Ę∙ėąŽ▐ĪŻĖ∙ō■(j©┤)╚║ųŪū╔įāŻ©SigmaintellŻ®Ī░╣®ąĶ─Żą═Ī▒£y(c©©)╦ŃŻ¼╚²╝ŠČ╚╚½Ū“LCD TV├µ░ÕöĄ(sh©┤)┴┐╗∙£╩(zh©│n)Ą─╣®ąĶ▒╚3.2%Ż¼š¹¾w╣®æ¬(y©®ng)Č╠╚▒ĪŻ32"~65"ų„┴”│▀┤ń╣®æ¬(y©®ng)Š∙┌ģė┌ŠoÅłĪŻ

2020─Ļ╚²╝ŠČ╚╚½Ū“LCD TV├µ░Õ╣®ąĶ▒╚Ż©öĄ(sh©┤)┴┐╗∙£╩(zh©│n)Ż¼%Ż®

Ī░ÖC(j©®)Ģ■(hu©¼)│╔▒ŠĪ▒║═Ī░ŽĪ╚▒ą─æB(t©żi)Ī▒└ŁĖ▀╚²╝ŠČ╚ąĶŪ¾┼▌─ŁŻ¼ī”(du©¼)╦─╝ŠČ╚│ųųö(j©½n)╔„ŅA(y©┤)┼ą

│ą╔Ž╦∙╩÷Ż¼╚²╝ŠČ╚ąĶŪ¾═¼Łh(hu©ón)▒╚Š∙┤¾Ę∙į÷ķL(zh©Żng)Ż¼│²┴╦╔Ž╩÷Ą─é„Įy(t©»ng)═·╝ŠąĶŪ¾║═ŲĘ┼Ųą┼ą─╗ųÅ═(f©┤)Ą─└Łäė(d©░ng)ęį═ŌŻ¼╚║ųŪū╔įāŻ©SigmaintellŻ®šJ(r©©n)×ķŻ¼į┌Ī░ÖC(j©®)Ģ■(hu©¼)│╔▒ŠĪ▒║═Ī░ŽĪ╚▒ą─æB(t©żi)Ī▒ī”(du©¼)╚²╝ŠČ╚ąĶŪ¾Ą─ė░Ēæę▓▓╗╚▌║÷ęĢĪŻ

Ī░ÖC(j©®)Ģ■(hu©¼)│╔▒ŠĪ▒¾w¼F(xi©żn)į┌ā╔ĘĮ├µŻ║

Ųõę╗Ż¼ę▀ŪķĘ┤Å═(f©┤)║═╚½Ū“┘Q(m©żo)ęūĀÄ(zh©źng)Č╦Ą─’L(f©źng)ļU(xi©Żn)ę└╚╗┤µį┌Ż¼╚²╝ŠČ╚į┌ę▀Ūķ║═┘Q(m©żo)ęūĻP(gu©Īn)ŽĄŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─ŪķørŽ┬Ż¼ū÷×ķę╗éĆ(g©©)éõžøĄ─ųžę¬Ģr(sh©¬)ķg┤░┐┌Ż¼▀M(j©¼n)ąąĘeśOĄ─├µ░Õ┘Yį┤ā”(ch©│)éõ║═ŠS│ų▀m«ö(d©Īng)?sh©┤)─Ė▀Ä?k©┤)┤µ▀\(y©┤n)▐D(zhu©Żn)Ż¼▒▄├Ō║¾Ų┌╣®æ¬(y©®ng)µ£’L(f©źng)ļU(xi©Żn)Ż¼╩Ūš¹ÖC(j©®)ÅS╔╠╗∙ė┌ÖC(j©®)Ģ■(hu©¼)│╔▒Š┐╝æ]Ą─Ī░┴╝▓▀Ī▒ĪŻ

ŲõČ■Ż¼ī”(du©¼)├µ░Õār(ji©ż)Ė±Ą─ŅA(y©┤)Ų┌▓╗öÓū▀Ė▀Ż¼į┌ār(ji©ż)Ė±Ą═╬╗Į©┴óÄņ(k©┤)┤µĄ─ÖC(j©®)Ģ■(hu©¼)│╔▒ŠŽÓ▌^ė┌ār(ji©ż)Ė±Ė▀╬╗Ė³Ą═ĪŻ

Ī░ŽĪ╚▒ą─æB(t©żi)Ī▒ĘĮ├µŻ║Ž┬░ļ─ĻĒnÅSīóų▓Į┐ņ╦┘┬õīŹ(sh©¬)«a(ch©Żn)ŠĆĻP(gu©Īn)═Żėŗ(j©¼)äØŻ¼į┌éõžøŅA(y©┤)Ų┌Ė▀ØqĄ─┤▀╗»Ž┬Ż¼ę╗ų▒ęįüĒ(l©ói)ßjßäĄ─├µ░ÕŽĪ╚▒ą─æB(t©żi)ų▓Į╔²£žŻ¼╩╣Ą├Ė³ČÓČ■ŠĆÅS╔╠ŠoÅłŪķŠw╝ėäĪĪŻ

Ą½╩Ū╬ęéā▓╗─▄║÷ęĢĮø(j©®ng)Ø·(j©¼)╦ź═╦ĦüĒ(l©ói)Ą─╩¦śI(y©©)╚╦öĄ(sh©┤)į÷╝ėŻ¼Ž¹┘M(f©©i)š▀Ą─š¹¾w┘Å(g©░u)┘I┴”Ž┬ĮĄĄ─╩┬īŹ(sh©¬)ĪŻĘeśOĄ─│÷žø╝░éõžøėŗ(j©¼)äØ╗“?q©▒)óĦü?l©ói)ĮKČ╦ŲĘ┼Ų╝░Ū■Ą└Äņ(k©┤)┤µĖ▀Ų¾Ż¼Č°īŹ(sh©¬)ļH├µ░ÕąĶŪ¾╚į╚ĪøQė┌Ž¹┘M(f©©i)š▀┘Å(g©░u)┘I┴”Īó┘Å(g©░u)┘IęŌįĖ║═ĮKČ╦Äņ(k©┤)┤µ╚ź╗»╦┘Č╚ĪŻ═¼Ģr(sh©¬)Ż¼ļSų°╚²╝ŠČ╚├µ░Õār(ji©ż)Ė±ØqĘ∙│¼ŅA(y©┤)Ų┌Ż¼į┌ęųųŲąĶŪ¾Ą─═¼Ģr(sh©¬)Ż¼┐╔─▄Ħäė(d©░ng)ĒnÅSįŁ▒ŠĄ─ĻP(gu©Īn)ŠĆėŗ(j©¼)äØčė▀tŻ¼╩╣Ą├╦─╝ŠČ╚Ą─LCD TVėąą¦╣®æ¬(y©®ng)╗“?q©▒)ó│¼ŅA(y©┤)Ų┌ĪŻ

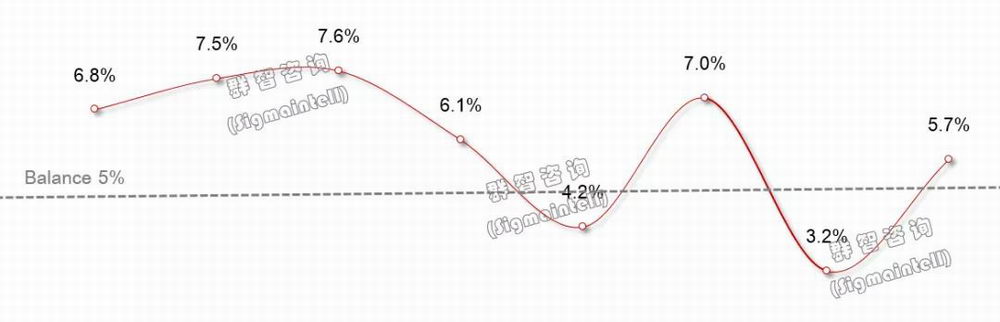

ę▓ę“┤╦Ż¼╦─╝ŠČ╚Ą─├µ░Õ╣®ąĶę└╚╗┤µį┌▌^┤¾Ą─▓╗┤_Č©ąįŻ¼Ė∙ō■(j©┤)╚║ųŪū╔įāŻ©SigmaintellŻ®Ą─Ī░╣®ąĶ─Żą═Ī▒£y(c©©)╦ŃŻ¼2020─Ļ╦─╝ŠČ╚LCD TV├µ░ÕĄ─╣®ąĶ▒╚×ķ5.7%Ż¼š¹¾w╣®ąĶīó┌ģė┌īÆ╦╔ĪŻ

2019Q1~2020Q4 ╚½Ū“LCD TV├µ░Õ╣®ąĶ▒╚ū▀ä▌(sh©¼)Ż©%Ż®

åó╩ŠŲ¬

åó╩ŠŲ¬

ŠC╔Ž╦∙╩÷Ż¼ļSų°ą┬Ė±ŠųĄ─ą╬│╔Ż¼┤¾│▀┤ńLCD├µ░ÕąąśI(y©©)īó▀M(j©¼n)╚ļą┬Ą─ļAČ╬Ż¼«a(ch©Żn)śI(y©©)ėŁüĒ(l©ói)ą┬Ą─ÖC(j©®)ė÷Ż¼ę▓═¼śė├µī”(du©¼)ą┬Ą─╠¶æ(zh©żn)Ż║

├µ░ÕÅS╔╠īóęįė»└¹×ķ║╦ą─įVŪ¾ĪŻĪ░ļpŠ▐Ņ^Ī▒Ė±ŠųĄ─ą╬│╔Ż¼╩╣Ą├Ė³ČÓĄ─«a(ch©Żn)─▄Š█╝»į┌Ė³╔┘Ą─ÅS╔╠╩ųųąŻ¼├µ░Õ╣®æ¬(y©®ng)Č╦Ą─š{(di©żo)┐žņ`╗ŅąįĖ³ÅŖ(qi©óng)Ż¼Ę∙Č╚ę▓īóĖ³┤¾ĪŻŅA(y©┤)ėŗ(j©¼)├µ░ÕÅS╔╠Ģ■(hu©¼)īóĖ³ČÓĄ─«a(ch©Żn)─▄Ž“ė»└¹ąįĖ³║├Ą─«a(ch©Żn)ŲĘāAą▒Ż¼ī”(du©¼)TV├µ░ÕĄ─ė»└¹╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

├µ░ÕÅSąĶę¬īÅęĢ┼cš¹ÖC(j©®)ÅSė»└¹ŲĮ║Ōå¢(w©©n)Ņ}ĪŻ▀^(gu©░)╚źÄū─Ļār(ji©ż)Ė±É║ąįĖé(j©¼ng)ĀÄ(zh©źng)ĦüĒ(l©ói)ļŖęĢĮKČ╦Ī░Ą═ār(ji©ż)ą╬Ž¾Ī▒Ż¼ę“┤╦Ż¼╬┤üĒ(l©ói)├µ░ÕÅS╔╠į┌╠ßĖ▀ė»└¹ąįĄ─═¼Ģr(sh©¬)Ż¼╗“?q©▒)ó├µ┼RĮKČ╦ŲĘ┼Ųė»└¹ąįŽ┬╗¼Ą─’L(f©źng)ļU(xi©Żn)Ż╗ę“┤╦Ż¼═©▀^(gu©░)ą┬«a(ch©Żn)ŲĘĪóą┬╝╝ąg(sh©┤)ī¦(d©Żo)╚ļ║═õN╩█į÷ķL(zh©Żng)üĒ(l©ói)═Ųäė(d©░ng)ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)Ż¼╣▓═¼╠ß╔²ĮKČ╦«a(ch©Żn)ŲĘĄ─ęńār(ji©ż)─▄┴”║═ŲĮŠ∙å╬ār(ji©ż)Ż¼▀M(j©¼n)Č°╠ß╔²š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£ė»└¹─▄┴”╩ŪĖ∙▒ŠĄ─ĮŌøQų«Ą└ĪŻ

ųąć°(gu©«)┤¾Ļæ├µ░ÕÅS╔╠«a(ch©Żn)─▄║═╝╝ąg(sh©┤)▓╝Šųā╔╩ųČ╝ę¬ūźĪŻĒnć°(gu©«)├µ░ÕÅS▀xō±ą┬┘ÉĄ└į┘│÷░l(f©Ī)Ż¼ę²ŅI(l©½ng)╚½Ū“ļŖęĢ╩ął÷(ch©Żng)Ą─╝╝ąg(sh©┤)ĘĮŽ“ĪŻļm╚╗╬┤üĒ(l©ói)▌^ķL(zh©Żng)Ģr(sh©¬)ķgā╚(n©©i)ę└╚╗ęįLCD╝╝ąg(sh©┤)ų„ī¦(d©Żo)Ż¼Ą½╩ŪLCD TV├µ┼RĄ─│ų└m(x©┤)ė»└¹ąįå¢(w©©n)Ņ}ĘŪ│Ż═╣’@ĪŻųąć°(gu©«)├µ░ÕÅSæ¬(y©®ng)│ų└m(x©┤)╝ė┤¾ī”(du©¼)╝╝ąg(sh©┤)čą░l(f©Ī)Ą─═Č╚ļŻ¼ę╗ĘĮ├µ╠ß╔²LCDĄ─«ŗ┘|(zh©¼)▒Ē¼F(xi©żn)Ż¼┐sąĪ┼cOLEDĄ─«a(ch©Żn)ŲĘ▓ŅŠÓŻ╗┴Ēę╗ĘĮ├µŻ¼į┌┤¾│▀┤ńŅI(l©½ng)ė“╝ė┤¾ī”(du©¼)OLED╝╝ąg(sh©┤)Ą─蹊┐║═ā”(ch©│)éõĪŻ

īW(xu©”)į║-╔╠╝ęšōē»")