į┌ą┬╣┌Ę╬čūę▀ŪķĄ─ė░ĒæŽ┬Ż¼Į±─ĻÜW├└ĮøØ·│÷¼F╦ź═╦»B╝ėŖW▀\Ģ■ĪóÜWų▐▒ŁĄ╚┤¾ą═¾wė²┘É╩┬Ą─═Ų▀tŻ¼ŅAėŗę║Š¦ļŖęĢ║═ųŪ╗█ą═╩ųÖCĄ╚Ž¹┘Mąį«aŲĘõN╩█┴┐│÷¼FŽ┬╗¼Ż¼Č°├µ░Õ│÷žøę▓īó╩▄ĄĮ║▄┤¾Ą─ø_ō¶ĪŻę“┤╦Ż¼Į±─Ļ├µ░ÕÅS╔╠Ą─ĮøĀIę└┼fŲDļyĪŻ▓╗▀^Ż¼╬┤üĒļSų°ųąć°├µ░ÕÅSš¹▓óŻ¼├µ░ÕārĖ±īóĢ■▒╚▌^ŲĮĘĆŻ¼Č°├µ░ÕÅS╔╠ę▓īóĢ■ų▓ĮŽ“║├ĪŻ

╩ʤoŪ░└²│÷žø┴┐Ž┬Ą°11.1Żź

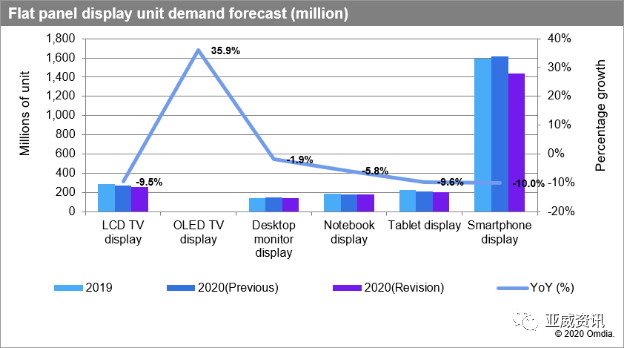

ō■Omdia蹊┐š{▓ķ’@╩ŠŻ¼ė╔ė┌╣┌ĀŅ▓ĪČŠ╬ŻÖCŽ„╚§┴╦ļŖęĢ║═ųŪ─▄╩ųÖCąĶŪ¾Ż¼ŅAėŗ2020─Ļ╚½Ū“ŲĮ░Õ’@╩ŠŲ„Ż©FPDŻ®å╬╬╗│÷žø┴┐īóŽ┬ĮĄ11.1ŻźĪŻ

FPDĄ─│÷žø┴┐Å─2019─ĻĄ─36ā|Ų¼Ą°ų┴2020─ĻĄ─32ā|Ų¼ĪŻūį2008─ĻŽ┬░ļ─ĻĄ─Į╚┌╬ŻÖCī¦ų┬2009─ĻFPD│÷žø┴┐Ž┬ĮĄ8.8ŻźęįüĒŻ¼įō╩ął÷ę╗ų▒╠Äė┌Ą═éĆ╬╗öĄĄ─į÷£pæBä▌ĪŻĄ½╩ŪŻ¼ō■OmdiaĪČ’@╩Š├µ░ÕķLŲ┌ąĶŪ¾ŅA£yūĘ█Öł¾ĖµĪĘ’@╩ŠŻ¼Į±─Ļā╔╬╗öĄĄ─Ž┬ĮĄ┤·▒Ē┴╦Ū░╦∙╬┤ėąĄ─Ž┬ĮĄ╦┘Č╚ĪŻ

OmdiaŅA£yŻ¼ļSų°╣┌ĀŅ▓ĪČŠĄ─ė░Ēæ£p╚§Ż¼╩ął÷īóį┌2021─Ļ╗ųÅ═Ż¼─Ļ│÷žø┴┐īóį÷ķL9.1ŻźĪŻ

Omdia┤¾Ę∙Ž„£p┴╦ī”2020─Ļę║Š¦ļŖęĢ║═ųŪ─▄╩ųÖC’@╩ŠŲ„ąĶŪ¾Ą─ŅA£yĪŻę║Š¦ļŖęĢĄ─’@╩ŠŲ„│÷žø┴┐ŅAėŗīóŽ┬ĮĄ9.5ŻźŻ¼Č°ųŪ─▄╩ųÖCīóŽ┬ĮĄ10ŻźĪŻ

ūŅ│§ŅAėŗ╚½Ū“ų„ę¬¾wė²┘É╩┬īó│╔×ķĮ±─Ļį÷ķLĄ─ų„ę¬äė┴”ĪŻĄ½╩ŪŻ¼¼Fį┌┤¾ČÓöĄ┤╦ŅÉ╗Ņäėęč▒╗╚ĪŽ¹╗“═Ų▀tĪŻ

┼cų«Ū░Ą─ŅA£yŽÓ▒╚Ż¼Omdia▀ĆŽ┬ą▐┴╦Ųõ2020─Ļ╚½Ū“ŲĮ░Õ’@╩Š├µĘe│÷žø║═ĀI╩šĄ─ŅA£yŻ¼ĘųäeŽ┬ą▐4.5%║═4.0%ĪŻ

Ą½╩ŪŻ¼į┌├µĘeąĶŪ¾ĘĮ├µŻ¼ė╔ė┌┤¾│▀┤ń’@╩ŠŲ„ąĶŪ¾Ą─žĢ½IŻ¼├µĘeąĶŪ¾į┌2020─Ļīóį÷ķL1.8ŻźĪŻ┤¾│▀┤ń’@╩ŠŲ„╣®æ¬╔╠š²į┌╠ßĖ▀┴╝┬╩▓óĮĄĄ═│╔▒ŠŻ¼Å─Č°╩╣Ųõ«aŲĘĖ³Š▀╬³ę²┴”ĪŻ╣®æ¬╔╠▀Ć╠ß╣®Ė³ČÓĄ─┐╔š█»B’@╩ŠŲ„║═¤o▀ģ┐“’@╩ŠŲ„ĪŻ

Ēnć°ŲĘ┼Ųę╗ų▒į┌ĘeśO═╦│÷ŲõLCD╔·«aŠĆŻ¼Č°▐DŽ“Ė▀╝ē’@╩ŠŲ„ĪŻ▀@īóī¦ų┬Gen 7║═Gen 8╣żÅSĄ─ųąąĪ│▀┤ńļŖęĢ├µ░Õ«a┴┐┤¾Ę∙Ž┬ĮĄŻ¼▓óūŅĮK┤╠╝ż60ėó┤ń╝░Ė³┤¾│▀┤ńļŖęĢ├µ░ÕĄ─õN╩█į÷ķLĪŻ

ų┴ė┌AMOLED├µ░ÕąĶŪ¾Ż¼▒M╣▄Omdiaų«Ū░Ą─ŅA£y▒╗Ž“Ž┬ą▐š²Ż¼Ą½░┤å╬╬╗öĄ┴┐ėŗ╦ŃĄ─ąĶŪ¾į÷ķL╚įėą═¹▌^Ė▀Ż¼2020─Ļ▀_ĄĮ9.5ŻźĪŻOLEDļŖęĢ├µ░ÕąĶŪ¾īóį÷ķL╝s35.9ŻźŻ¼Č°ųŪ─▄╩ųÖCAMOLEDĄ─ąĶŪ¾ŅAėŗīóį÷ķL╝s9.0ŻźĪŻ

▒M╣▄š¹¾w╩ął÷▓╗Š░ÜŌŻ¼Ą½ī”Ž╚▀M’@╩Š╝╝ągĄ─ąĶŪ¾╚įīó└^└mÅŖä┼ĪŻ

ąąśIŽ┤┼Ų┼cŠ▐Ņ^Æ▀žø

ąąśIŽ┤┼Ų┼cŠ▐Ņ^Æ▀žø

ĒnÅS═╦│÷░ķļSų°ųąć°ÅS╔╠ę║Š¦├µ░Õ«a─▄Ą─┤¾ęÄ─Ż╠ßĖ▀ĪŻ

į┌Omdia╔Ž╩÷öĄō■ųąŻ¼Į±─Ļ1į┬ųąć°┤¾Ļæ├µ░ÕÅS╔╠Ą─┤¾│▀┤ń├µ░Õ│÷žø├µĘeš╝ō■╚½Ū“52.9%Ą─Ę▌Ņ~Ż¼Č°Ēnć°║═ųąć°┼_×│Ąžģ^ÅS╔╠Ą─Ę▌Ņ~ätĘųäe×ķ24.8%║═21.9%ĪŻ

Ą½ļSų°ę▀ŪķęuüĒŻ¼ŖW▀\Ģ■Ą╚└¹║├ŅAŲ┌čėŲ┌Ż¼ę║Š¦├µ░ÕįŌė÷ĄĮŽ┬ė╬┐│å╬ĪŻ▀@╝ė╦┘┴╦ę║Š¦├µ░ÕąąśIĄ─Ž┤┼ŲĪŻš{čąÖCśŗCINNOšJ×ķŻ¼ĮKČ╦ŲĘ┼ŲTVÅS╔╠Q2Ą─┐│å╬Ę∙Č╚į┌10-20%ĪŻČ°Omdia▀ĆŅAėŗŻ¼2020─ĻLCD ļŖęĢ├µ░Õ│÷žø┴┐īóŽ┬ĮĄ10ŻźŻ¼Č°Ž┬ĮĄų„ę¬░l╔·į┌65ėó┤ńęįŽ┬│▀┤ńųąĪŻ

Ž┤┼Ųėą└¹ė┌ąąśI²łŅ^ĪŻ─┐Ū░Ż¼Š®¢|ĘĮ║═╚AąŪ╣ŌļŖę▓▒╗═ŌĮńšJ×ķį┌▀@▌åąąśIŽ┤┼ŲųąūŅėą┐╔─▄│÷╩ųÆ▀žøĪŻOmdiaĮyėŗöĄō■’@╩ŠŻ¼2020─Ļ1į┬Š®¢|ĘĮ║═╚AąŪ╣ŌļŖĘųäeęį21.3%║═14.5%Ą─Ę▌Ņ~š╝ō■┴╦┤¾│▀┤ń├µ░Õ│÷žø├µĘeĄ─Ū░ā╔├¹ĪŻ

╩┬īŹ╔ŽŻ¼3į┬Ąū╚AąŪ╣ŌļŖ╦∙į┌Ą─TCL┐Ų╝╝ČŁ╩┬ķL└Ņ¢|╔·ę▓į°ī”═Ō▒Ē╩ŠŻ¼Į±├„ā╔─Ļ░ļī¦¾w’@╩ŠąąśIĢ■ėą▒╚▌^ČÓĄ─▓ó┘ÅųžĮMÖCĢ■Ż¼TCL┐Ų╝╝š²į┌ĘeśOīżšęī”╣½╦Š╬┤üĒ│╔ķLėąārųĄĄ─▓ó┘Åś╦Ą─ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼╚ź─Ļ11į┬Š®¢|ĘĮČŁ╩┬ķLĻÉčūĒśį°ī”═Ō▒Ē╩ŠŻ¼īó═Żų╣ī”LCD«aŠĆĄ─═Č┘YĪŻ

ļm╚╗¼Fį┌ę║Š¦├µ░Õ«aśI╣®┤¾ė┌ąĶŻ¼Ą½ęÄ─ŻĖ³┤¾─▄ē“╠ß╔²└¹ØÖ┬╩Ż¼ūīŲ¾śIį┌╣®┤¾ė┌ąĶĄ─▒│Š░Ž┬▀^Ą├╩µĘ■³cĪŻ┤╦═ŌŻ¼ļSų°ĒnÅSÅ─Į±─Ļķ_╩╝ųØu═╦│÷ę║Š¦ŅIė“Ż¼ę║Š¦├µ░ÕĄ─╣®ąĶį┌╚²╝ŠČ╚Ģ■«a╔·ūā╗»Ż¼ārĖ±ę▓Ģ■ŽÓæ¬░l╔·ūā╗»ĪŻ

Č°╔Ž╩÷┘Y╔Ņ├µ░ÕąąśI╚╦╩┐▀ĆšJ×ķŻ¼Š®¢|ĘĮ║═╚AąŪ╣ŌļŖĄ─ę║Š¦├µ░Õ«a─▄ęčĮø║▄┤¾Ż¼│÷╩ųÆ▀žø▀Ćėą│÷ė┌Åøča╝╝ągā”éõĄ─┐╝æ]ĪŻ

Ą½ųąąĪ├µ░ÕÅS╔╠į┌ę▀ŪķųąĄ─╚šūėätĖ³ļy▀^Ż¼Č°╚šūė▌^×ķļy╩▄Ą─īóĢ■╩ŪĪ░▓╗║├š{Ņ^ėųį┌ęÄ─Ż╔ŽŲ┤▓╗▀^╚╦╝ęĪ▒Ą─ųąą═├µ░ÕÅS╔╠ĪŻśIā╚╚╦╩┐Ęų╬÷ĘQŻ¼Ī░┘YĮµ£╩Ūę╗éĆįŁę“Ż¼▀Ć░³└©«aŲĘĮYśŗĪóČ©ārįÆšZÖÓĄ╚Ą╚ĪŻĪ▒Ą½╦¹ę▓▒Ē╩ŠŻ¼├µ░ÕÅSČ╝╩Ū¼FĮ┴„ĮøĀIĘĮ╩ĮŻ¼ļm╚╗╩ŪĢ■╠ØōpŻ¼Ą½├µ░ÕÅSĮ±─Ļ▀Ć╩ŪĢ■ėą¼FĮ┴„ĪŻ

’@╩Š├µ░ÕĖ±Šųųžśŗ

2018─Ļ├µ░Õ╣®æ¬ę└╚╗╩ŪęįĒnć°ÅS╔╠×ķų„ĪŻ2019─Ļ╩ął÷░l╔·┴╦ę╗ą®ūā╗»Ż¼ųąć°┤¾Ļæ├µ░ÕÅS╔╠Ą─TV├µ░Õ«a─▄š╝▒╚│¼▀^40%ĪŻĒnÅSĻPĄ¶LCD«a─▄ų«║¾Ż¼╬┤üĒųąć°┤¾ĻæĄžģ^Ą─TV├µ░Õ«a─▄š╝▒╚īó│¼▀^60%Ż¼š╝ō■ų„ī¦Ąž╬╗ĪŻ

╚║ųŪū╔įā┐éĮø└Ē└ŅüåŪ┘┼ąöÓŻ¼Ī░╚ń╣¹ęį╚½Ū“┤¾│▀┤ńLCD├µ░ÕĄ─│÷žø├µĘe┼┼├¹┐┤Ż¼Ēnć°ÅS╔╠į┌Į±─Ļū„š{š¹ų«║¾Ż¼Š®¢|ĘĮ┼┼├¹Ą┌ę╗Ż¼┼┼├¹Ą┌Č■╩Ū╚║äōŻ¼Ą┌╚²╩Ūėč▀_Ż¼Ą┌╦─╩ŪTCL╚AąŪĪŻĒnÅSÅžĄū═╦│÷LCDų«║¾Ż¼╝┤ĄĮ2022─ĻŻ¼Š®¢|ĘĮĄ─«a─▄š╝▒╚╚į┬įėą╔Ž╔²Ż¼┤¾Ė┼į┌╚½Ū“š╝▒╚23%-24%ĪŻĪ▒

ĒnÅS▓óø]ėą═Ļ╚½═╦│÷TVąąśIŻ¼Č°╩Ū▀xō±┴╦ą┬┘ÉĄ└Ż¼├ķ£╩Ė▀Č╦╩ął÷ĪŻ╚║ųŪū╔įāTV蹊┐┐é▒OÅł║ńĮķĮBŻ¼Ī░─┐Ū░┤¾│▀┤ńOLED╩ął÷ą╬│╔┴╦ā╔┤¾╝╝ągĻćĀIŻ¼╝┤╚²ąŪ’@╩ŠĄ─╦{╣ŌQD-OLED║═LG’@╩ŠĄ─░ū╣ŌAMOLEDĪŻĪ▒

Åł║ń▒Ē╩ŠŻ¼Ī░LG’@╩ŠĄ─OLEDĖ³×ķ│╔╩ņŻ¼┴┐«aÄū─Ļ┴╦Ż¼«aśIµ£Ė³×ķ│╔╩ņĪŻ╚²ąŪ’@╩ŠĄ─QD-OLED▀Ćį┌═Č┘YĮ©ÅSŻ¼┼cLG’@╩ŠĄ─Ų┼▄ŠĆ▓╗ę╗śėŻ¼Ģ║Ģr▀Ćø]ėąQD-OLED«aŲĘ│÷üĒĪŻĄ½Å─╝╝ąg┘Y┴Ž┐┤Ż¼QD-OLEDŽÓī”ė┌░ū╣ŌOLEDėąę╗Č©ā×ä▌ĪŻĪ▒

└ŅüåŪ┘šJ×ķŻ¼▒M╣▄QD-OLEDĪóOLEDĪóMicro-LEDĄ╚╝╝ągį┌Č╠Ų┌¤oĘ©Š▀éõLCD«a─▄┤¾Īó«aśIµ£═Ļš¹Īó│╔▒ŠĄ═Ą─ā×ä▌Ż¼Ą½▀@ą®╝╝ągČ©╬╗ė┌Ė▀Č╦╩ął÷Ż¼┤·▒Ē╬┤üĒ░lš╣┌ģä▌╝░Ž¹┘Mš▀ąĶŪ¾Ż¼ųąć°┤¾Ļæ├µ░ÕÅS╔╠ąĶę¬ųžęĢŻ¼ę¬ėą╬ŻÖCĖąĪŻ

ųąą┼ūC╚»ļŖūėĮMųĖ│÷Ż¼ųąć°┤¾Ļæ├µ░ÕÅS╔╠ą┬«aŠĆ┼└Ų┬Ż¼Ä¦äė«a─▄│ų└mį÷ķLĪŻųąķLŲ┌┐┤Ż¼ųąć°┤¾Ļæ╩ąš╝┬╩īó▀Mę╗▓Į╠ß╔²Ż¼├µ░ÕĖ±Šųėą═¹ėŁüĒ║├▐DĪŻ

Č╠Ų┌│ąē║ ├„─Ļ╗ųÅ═ąįį÷ķL

Å─ć°ā╚ā╔╝ę²łŅ^Ų¾śI┼¹┬ČĄ─ą┼ŽóüĒ┐┤Ż¼2020─ĻĄ┌ę╗╝ŠČ╚õN╩█▀Ćīó▒Ż│ųį÷ķLĪŻ

Į³╚šžöł¾£Ž═©Ģ■╔ŽŻ¼TCL┐Ų╝╝ČŁ╩┬ķL└Ņ¢|╔·Ž“├Į¾w▒Ē╩ŠŻ║Ī░ TCL╚AąŪĄ┌ę╗╝ŠČ╚õN╩█į÷ķLĢ■│¼▀^20%Ż¼Ą┌Č■╝ŠČ╚╬ęéāėąą┼ą──▄ē“└^└mīŹ¼Fį÷ķLĪŻ╩ął÷Ą─ūāäė╬ęéā┐žųŲ▓╗┴╦Ż¼Ą½═©▀^╠ß╔²ūį╔ĒĄ─ĖéĀÄ┴”Ż¼ā×╗»«aŲĘĄ─ĮYśŗŻ¼ęį╝░«a─▄Ą─į÷╝ėŻ¼╬ęéāėąą┼ą─ū÷ĄĮØMõNØM«aĪŻĪ▒

į┌Į³Ų┌Ą─ę╗┤╬▓╔įLųąŻ¼Š®¢|ĘĮAČŁ╩┬ķLŅAėŗŠ®¢|ĘĮę╗╝ŠČ╚╣żśI«aųĄ┤¾Ė┼Ģ■│¼▀^300ā|į¬ĪŻ

ī”ė┌ĮėŽ┬üĒ├µ░ÕąąśIĄ─ū▀ä▌Ż¼TCL╝»łFĖ▒┐é▓├ĪóTCL╚AąŪ╣ŌļŖĖ▀╝ēĖ▒┐é▓├┌w▄ŖĖµįVėøš▀Ż║Ī░2020─Ļ╩▄ę▀ŪķĄ─ė░ĒæŻ¼ŅAėŗš¹¾wąĶŪ¾Ģ■ėąę╗Č©│╠Č╚Ą─Ž┬╗¼Ż¼Č■╝ŠČ╚ę▓Ģ■ėąę╗Č©Ą─│╠Č╚Ž┬╗¼ĪŻĄ½╩Ū2021─Ļ╬ęéāŅAėŗĢ■ėą╗ųÅ═ąįĄ─į÷ķLŻ¼2022─Ļ-2023─ĻŻ¼į÷ķLĢ■▀Mę╗▓Į│ų└mĪŻĪ▒

Å─┤¾│▀┤ńĮŪČ╚üĒ┐┤Ż¼│²┴╦├µ░ÕārĖ±į┌┬²┬²╗ž╔²ų«═ŌŻ¼┤¾│▀┤ń├µ░ÕĄ─į÷ķL┐šķg║▄┤¾│╠Č╚╔ŽüĒį┤ė┌ą┬┼dĄ─æ¬ė├ŅIė“ĪŻĖ∙ō■╩ąš{ÖCśŗĄ─š{▓ķŻ¼┤¾Ų┴’@╩Š║═▐k╣½ĘĮ├µ═Ųäė┴╦Į╗╗ź╩Į░ū░ÕąĶŪ¾Ą─┤¾Ę∙į÷ķLĪŻ═¼ĢrŻ¼ą┬┴Ń╩█║═ļŖĖé┘É╩┬Ą─ų·═ŲŻ¼ī¦ų┬ś╦┼Ų║═ļŖĖé’@╩ŠŲ„Ą─į÷ķL║▄┤¾ĪŻ┤╦═ŌŻ¼▀ĆėąĮYśŗąįĄ─į÷ķLŻ¼▒╚╚ń8K«aŲĘĪómini -LEDĄ─Ė▀Č╦TVĄ╚ĪŻ═¼ĢrŻ¼┤¾│▀┤ń├µ░ÕļSų°ĒnÅSĄ─═╦│÷Ż¼ć°ā╚ÅS╔╠Ą─╩ął÷Ę▌Ņ~īó▀Mę╗▓Į╠ß╔²ĪŻ

į┌ųąąĪ│▀┤ń├µ░ÕĘĮ├µŻ¼ļSų°5G╩ųÖCĄ─▓╗öÓ═Ų│÷Ż¼ę▓Ģ■ĦäėōQÖCąĶŪ¾Ą─╔ŽØqĪŻć°ā╚LTPS├µ░ÕčĖ╦┘į÷ķLŻ¼š█»BŲ┴─╗ę▓į┌┴┐«a«öųąĪŻ│²┴╦╩ųÖCų«═ŌŻ¼▄ć▌dŲ┴─╗Īó╣Pėø▒ŠļŖ─XČ╝│╔×ķ├µ░ÕÅS╔╠Ą─▓╝ŠųĘĮŽ“ĪŻ

ī”ė┌╬┤üĒ├µ░ÕąąśI«aśIµ£Ą─╠¶æŻ¼└Ņ¢|╔·▒Ē╩ŠŻ║Ī░ī”╚½Ū“Ą─«aśIµ£▓╝ŠųĄ─ė░ĒæŻ¼╬ęšJ×ķĖ³ČÓĄ─▓╗╩Ūė╔ė┌ę▀Ūķė░ĒæŻ¼Č°╩Ūė╔ė┌ę╗éĆĖ³ķLų▄Ų┌Ą─«aśI╩ął÷╣®Ū¾Ą─ĻPŽĄĪŻ─┐Ū░ųąć°«aśIį┌┤¾Ų┴─╗’@╩ŠĘĮ├µęčĮø│╔×ķ╚½Ū“ūŅėąĖéĀÄ┴”Ą─ć°╝ęĪŻ╦∙ęįŻ¼╬┤üĒÄū─ĻĄ─░lš╣Ż¼╬ęŽÓą┼ųąć°«aśIīóų„ī¦┤¾│▀┤ńĄ─░ļī¦¾w’@╩Š«aśIŻ¼░³└©TVĪóCIDĪó┤¾ą═╔╠’@ĪŻĄ½╩Ūį┌OLEDĘĮ├µŻ¼Ēnć°Ų¾śIęčĮøĮ©┴óŲ▒╚▌^ÅŖĄ─ĖéĀÄ▒┌ēŠŻ¼╚²ąŪĄ─ā×ä▌▒╚▌^├„’@Ż¼╦∙ęįųąć°Ų¾śI├µ┼RĄ─ē║┴”▒╚▌^┤¾ĪŻĪ▒

ę▀Ūķ║┌╠ņ∙Z┬õĄžŻ¼ć°ā╚├µ░ÕąąśIĮ±─Ļę╗╝ŠČ╚╩▄ĄĮ╣®æ¬µ£╠¶æĪŻ«öČ■╝ŠČ╚ć°ā╚Ūķä▌ŠÅ║═ĢrŻ¼ć°═ŌĄ─ę▀Ūķ┬¹čėėųĦüĒ▓╗┤_Č©ąįĪŻĄ½ī”ė┌├µ░ÕÅSüĒšfŻ¼ŽÓ▒╚įŁ▓─┴Ž╣®æ¬Č╦Ą─čė▀tŻ¼Ė³┤¾Ą─ė░ĒæüĒūįė┌ąĶŪ¾Č╦Ž┬ĮĄŻ¼ļŖęĢĪó╩ųÖCĄ╚ų„┴”«aŲĘ2020─ĻŅAėŗõN┴┐Č╝Ģ■Ž┬╗¼ĪŻ

ę“┤╦Ż¼Č╠Ų┌ā╚├µ░ÕÅS╔╠▀Ć╩Ū│ą╩▄ų°ē║┴”Ż¼Ą½╩ŪśIā╚Ųš▒ķ┐┤║├ųąķLŲ┌┌ģä▌ĪŻ┤¾│▀┤ń├µ░Õ2019─ĻęčĮøĄ°ĄĮ╣╚ĄūŻ¼š²ę¬ū▀│÷ų▄Ų┌ąįĄ═╣╚Ż¼2021─ĻĮKČ╦«aŲĘīóĢ■ėą╗ųÅ═ąįį÷ķLŻ¼▀Ćėą╔╠’@Ą╚ą┬┼dŅIė“ąĶŪ¾╚įį┌ĪŻ

| æ¶═ŌÅVĖµÖC |

┬õĄž╩ĮÅVĖµÖC |

Ė▀ŪÕÅVĖµÖC |

ĘųŲ┴ÅVĖµÖC |

╦{č└ÅVĖµÖC |

ŠWĮjÅVĖµÖC |

öĄūųś╦┼Ų▓źĘ┼Ų„ |

ÅVĖµÖCĘĮ░Ė |

ČÓ├Į¾wą┼Žó░l▓╝ŽĄĮy |

ė|┐žę╗¾wÖC |

Ė▀ŪÕÖCĒö║ą ńR├µÅVĖµÖC | ČÓ├Į¾wÅVĖµÖC | ė|├■ÅVĖµÖC | ę║Š¦ÅVĖµÖC | ▄ć▌dÅVĖµÖC | ╗źäė╩ĮÅVĖµ▌d¾w | śŪėŅÅVĖµÖC | ┴„├Į¾wīŹĢr░l▓╝ŽĄĮy | ÅVĖµÖC═ŌÜż | æ¶═Ō┤¾Ų┴─╗ | ÅVĖµÖCł¾ār öĄūųś╦┼Ų▄ø╝■ | ļŖūė┐┤░ÕĪĪ | ╔╠śI’@╩ŠĪĪ | ŪČ╚ļ╩Įų„░Õ | ė|┐žę╗¾wÖC | öĄūųś╦┼Ų’@╩ŠŲ„ | ŪČ╚ļ╩Į┴„├Į¾wĘ■äšŲ„ | ┴ó╩ĮÅVĖµÖC | 3DÅVĖµÖC | |