今天我這個報告的主題是關(guān)于全球顯示產(chǎn)業(yè)未來幾個發(fā)展特征的預(yù)測,我會總結(jié)六個方面。

趨勢一:未來兩年全球的顯示產(chǎn)業(yè)產(chǎn)值將保持低位徘徊狀態(tài),產(chǎn)業(yè)期待技術(shù)創(chuàng)新

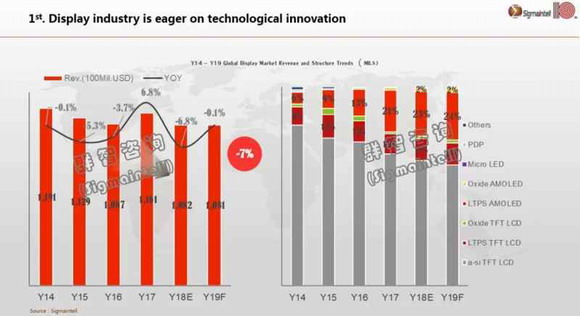

首先第一個我們會結(jié)合歷史數(shù)據(jù)的變化,來看一下我們對未來的整個顯示產(chǎn)業(yè)產(chǎn)值和盈利狀況的展望。結(jié)合我們的調(diào)查數(shù)據(jù)可以看到,2018年全球的顯示產(chǎn)業(yè)的產(chǎn)值是1082億美金,比2017年的同期下滑了7%,這個下滑的幅度應(yīng)該說也是過去五年來最大的一次。

如果我們分技術(shù)來看,這個產(chǎn)值的組成可以看到灰色的部分就是a-Si TFT-LCD的產(chǎn)值下滑幅度是最大的,除此之外,在新的技術(shù)的部分,它的成長是顯然的,但是也是緩慢的。比如說,我們特別要看到的是LTPS AMOLED,這部分就是我們的移動產(chǎn)品用到的柔性和剛性的AMOLED的技術(shù)產(chǎn)值,在2018年相對2017年的滲透率增幅非常小,只增長了一個百分點。

黃色的部分占比很小,那個是AMOLED TV,使用的Oxide的背板,它目前在整個產(chǎn)業(yè)的產(chǎn)值占比是2%,但是它是呈現(xiàn)一個比較大幅的增長的。那么從2019年的展望來看,我們預(yù)計,AMOLED整個的兩大區(qū)塊的陣營,它的技術(shù)產(chǎn)值的滲透率還會持續(xù)的提升,但是顯然它的提升的速度沒有達到a-Si TFT-LCD產(chǎn)值的下降速度。所以整體來講,全球的顯示產(chǎn)業(yè)產(chǎn)值目前來看,在未來兩年左右,應(yīng)該都是在低位徘徊的這樣一個狀態(tài)。

因此,我們認為在這樣的一個大背景下,全球顯示產(chǎn)業(yè)應(yīng)該是更期待技術(shù)創(chuàng)新。通過技術(shù)創(chuàng)新,一方面是來提升顯示產(chǎn)品的整個競爭力、創(chuàng)新力和對終端消費者的吸引力。另外一方面來提升單價和附加值,抵御價格下滑的風(fēng)險,對于產(chǎn)值和利潤的影響。

趨勢二:產(chǎn)能技術(shù)升級和淘汰在未來3年成為產(chǎn)業(yè)整合的推動力

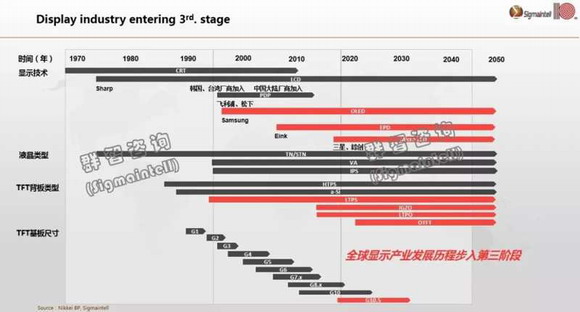

那么如果我們把時間軸拉到整個歷史區(qū)間來看,是什么樣的原因造成了目前這樣的一個狀況?以及我們處于顯示歷史長河中的一個什么階段?我們把整個從顯示技術(shù)開始發(fā)明,到現(xiàn)在的一個時間段,做一個時間軸的放大。可以看到,從1970年顯示技術(shù)開始商用,到目前是走過了三個階段。

第一個階段是顯示技術(shù)的一個初創(chuàng)和小規(guī)模商用階段,那么這個階段其實主要的顯示產(chǎn)品是CRT來主導(dǎo)。那么LCD的顯示技術(shù)從夏普1980年代左右開始進行小規(guī)模量產(chǎn),一直到TFT-LCD的顯示技術(shù)在1990年左右進大規(guī)模的商用量產(chǎn)。到目前應(yīng)該說在最高峰發(fā)展和輝煌的時候,就是在2000年到2020年,這個20年之間。

那么在這期間日本廠商的大規(guī)模擴廠,以及后來的韓國、中國臺灣廠商,以及中國大陸廠商的陸續(xù)的加入,把整個顯示產(chǎn)業(yè)的產(chǎn)能和產(chǎn)值推向了一個高峰。那么這個技術(shù)在過去的二三十年中間,其實本身自身通過不斷的技術(shù)革新和技術(shù)進步,在它的很多的細分領(lǐng)域都開創(chuàng)了很多新的細分市場。

比如我們通過液晶類型的升級,從TN、STN到VA到IPS,提升了LCD響應(yīng)時間和畫質(zhì),使我們液晶可以使用更大尺寸的產(chǎn)品。那么從TFT背板的類型,我們從a-Si的到LTPS到Oxide等等,我們可以生產(chǎn)更高分辨率的產(chǎn)品,也是對分辨率本身一個革命。

那么從成本的角度,我們從1代線到目前為止到10.5代線的量產(chǎn),通過更大世代線的經(jīng)濟化、規(guī)模化的生產(chǎn),使得同樣的產(chǎn)品它的成本得以快速下降,推升了整個技術(shù)滲透率和終端市場的普及。所以從這個角度來看的話,LCD技術(shù)它的生命力是非常強的,自我革新和自我進步的能力也是非常強的。

與此同時在第三個階段,我們可以看到新的技術(shù)也將會迎來蓬勃的發(fā)展,一方面對LCD技術(shù)進行一個技術(shù)替代,另外一方面會開創(chuàng)更多的應(yīng)用場景。那么,以O(shè)LED,還有EPD和 Micro-LED為代表,那么這幾個技術(shù)目前都處于比較早期的萌芽和小規(guī)模的量產(chǎn)階段,但大規(guī)模的替代LCD,還是需要一些時間的。

那么除了技術(shù)本身的迭代發(fā)展以外,我們還要看到產(chǎn)能。

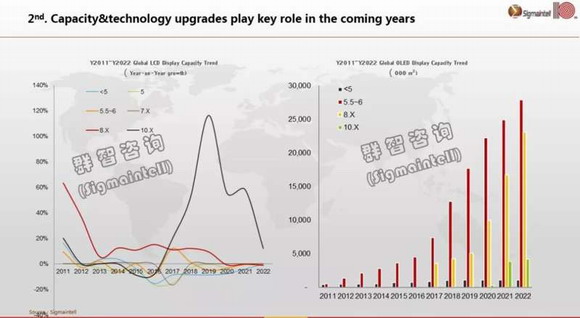

我們這里放了過去十年的全球顯示面板產(chǎn)能的增長情況,基本上是呈現(xiàn)階段性高峰。但是我們都知道從2015年開始,其實全球主流的應(yīng)用市場中LCD已經(jīng)非常普及了,所以產(chǎn)能的增速也相對較小。但是由于10.5代線的產(chǎn)能擴張,在2018年、2019年將會使全球的顯示產(chǎn)業(yè)面臨一個比較大的產(chǎn)能增長高峰,產(chǎn)能面積增速分別達到10%和11%。

2019年之后,從2020年開始,這個增速會有一個明顯的回落。因此,全球業(yè)者在2018和2019年,我們預(yù)計在利潤方面都會面臨比較大的挑戰(zhàn),其中一個很重要的方面就是來自于本身產(chǎn)能擴張的競爭比較多。

那么這個過程中必然會涉及到一個對新產(chǎn)能的開出和舊產(chǎn)能的淘汰,我們可以預(yù)見,就是全球的5代以下的產(chǎn)能正在逐步的退出。那么包括8代,一些比較早期的已經(jīng)折舊完成的8代線的產(chǎn)能,通過LCD升級到其它的技術(shù)的方式,也逐步的退出。

從新的技術(shù)來看,OLED產(chǎn)能的新建,主要是以5.5代到6代為主,就是我們看到右邊的這個紅色的這個柱子。那么在8代線因為AMOLED TV一個產(chǎn)的那個新建擴產(chǎn),以及未來可以期待的10.5代線的AMOLED新建擴產(chǎn),整個AMOLED的產(chǎn)值和產(chǎn)能也是處于一個快速擴充期。所以我們看到從產(chǎn)能技術(shù)的角度來講,這種革新也是非常明顯的,這是第二個特點,那么第二個特點會在整個終端市場,對于移動產(chǎn)品特別是智能手機的產(chǎn)品的技術(shù)革新顯得非常的明顯。

今年,我們預(yù)計從出貨量來看的話,在智能手機的產(chǎn)品中,AMOLED,包括剛性和柔性的AMOLED的滲透率會達到的30%。那么在2021年開始,由于早期的AMOLED的生產(chǎn)線折舊的完成,所以整個柔性AMOLED的滲透率,我們預(yù)期會加快。那么到2023年,整個柔性的和剛性的AMOLED的技術(shù),在整個智能手機的市場的滲透率會接近5成,達到占據(jù)半壁江山的這樣一個局面。這是我們總結(jié)的第二個特點。

趨勢三:更大尺寸和更高分辨率的產(chǎn)品會變得越來越成為市場的主流

第三個特點,我們可以遇見隨著剛剛我們看到的產(chǎn)能技術(shù)的升級,那么更大尺寸和更高分辨率的產(chǎn)品會變得越來越成為市場的主流。

這里是我們畫的一個大尺寸的LCD的顯示技術(shù)的一個技術(shù)路線,那么從大尺寸的角度來講的話,未來幾年就是圍繞8K、AMOLED和超大尺寸的這三個維度的技術(shù)進步和革新去展開。8K隨著5G的發(fā)展會變得越來越火熱。那么面板廠商,在今年也有非常積極的8K量產(chǎn)計劃,我可以看到三星、友達、夏普率先實現(xiàn)量產(chǎn)。

目前,從產(chǎn)品線的布局來講,三星是最為完整的,也具有一定的領(lǐng)先性。除此之外,包括LGD,還有臺灣面板廠以及中國大陸面板廠也有積極的量產(chǎn)計劃,預(yù)期在今年的年底都會有一到兩款產(chǎn)品推出。8K除了受到面板技術(shù)的拉動和產(chǎn)品的拉動以外,另外還有幾個方面的制約和拉動更為的重要,包括電視的SOC,目前8K電視SOC其實還沒有成熟,會一定程度上制約今年8K電視的上量。

除此之外,就是內(nèi)容以及5G傳輸網(wǎng)絡(luò)的成熟,這些也會影響8K的量產(chǎn)和成長性。我們預(yù)計今年因為受到以上這些方面的因素的影響,全球8K的滲透率依然非常低,規(guī)模大概20萬臺左右。2020年也處于一個積累期,我們預(yù)計在2021年底到2022年會迎來一個快速的上量。

那么,另外一個方面就是大尺寸,我們都知道,10.5代線比較經(jīng)濟切割的是65英寸和75英寸。那么,因為大規(guī)模的這些尺寸的產(chǎn)能的開出,65英寸已經(jīng)快速的成為了比較普遍平價的產(chǎn)品。比如說在中國市場65英寸的促銷價格,可以賣到3000元人民幣左右;在北美市場,在促銷期65英寸的均價也可以賣到450-550美金之間。那么在這樣一個65英寸大規(guī)模滲透和降價的趨勢下,布局超大尺寸市場,對于很多的品牌就變得至關(guān)重要。

我們可以看到,隨著75英寸的價格下滑,今年86英寸和82英寸也會贏得一定的市場份額,更多的面板廠將更多產(chǎn)能分配給超大尺寸是我們可以預(yù)見的一個趨勢。

整體來看的話,65英寸以上的市場還是處于一個規(guī)模比較小,競爭沒有那么充分的一個市場。對于很多的面板廠和整機廠商來講,它是一個有利可圖或者能夠維持盈利的一個高附加值的產(chǎn)品和市場,是值得好好耕耘的。我們認為隨著整個大尺寸化的趨勢和8K的產(chǎn)品的滲透,這個市場的競爭格局,以及它的規(guī)模都會在未來呈現(xiàn)很多的可變性。

0

0

2019-08-01

2019-08-01

2019-08-01

2019-08-01

2019-07-31

2019-07-31

2019-07-31