ЁЁЁЁОЉ|ЗН/ОSаХжZ/ЩюЬьёR/ШсгюЕШШсадO(shЈЈ)LEDУцАхЩЬЪсРэ ХcШ§аЧ/LGЕШј(guЈЎ)ыHДѓSВюОрКЮдк�ЃПФПЧАШЋУцЦСММаg(shЈД)жЎ (zhЈЅng)вбж№uЕНп_(dЈЂ)ЦПюi�ЃЌШсадЦСOПЩФмЂГЩщЪжC(jЈЉ)Ъаі(chЈЃng)ЯТвЛ(gЈЈ)яL(fЈЅng)Пк�ЁЃ

ЁЁЁЁШсадЦСММаg(shЈД)(shЈЊ)ыHЩЯФЧАЩФъОЭвбН(jЈЉng)щ_(kЈЁi)ЪМзпЯђ?qЈБ)гУЃЌЕННёФъПЩж^ЪЧКёЗeБЁАl(fЈЁ)зпЯђЧАХ_(tЈЂi)СЫ�ЃЌВЛЩйг^ВьепЖМеJ(rЈЈn)щШсадЦСММаg(shЈД)НoЪжC(jЈЉ)Ўa(chЈЃn)I(yЈЈ)Їэ(lЈЂi)иЕзЕФзЛЏ�ЃЌвджСгкI(yЈЈ)НчеЦ№ШсадЦСЖМВЛМйЫМЫїЕиИњЪжC(jЈЉ)Т(liЈЂn)ЯЕдквЛЦ№�ЁЃЬШШєІ(duЈЌ)ШсадЦСММаg(shЈД)ЕФеJ(rЈЈn)зR(shЈЊ)жЛОжЯогкЪжC(jЈЉ)Ўa(chЈЃn)I(yЈЈ)ЕФдЃЌыyУтОЭгааЉЊMАЏСЫ�ЁЃ

ЁЁЁЁГ§СЫжЧФмЪжC(jЈЉ)Эт�ЃЌШсадЦСп@э(xiЈЄng)ЇгаИяУќадЕФММаg(shЈД)ИяаТБиШЛў(huЈЌ)гАэЕНIT�ЁЂЯћйM(fЈЈi)ЁЂЩњЛюЗўе(wЈД)ЕШИї(gЈЈ)юI(lЈЋng)гђ�ЃЌЩѕжС?xЈЊ)ўжи?gЈАu)гВМў�ЁЂмМўЯЕНy(tЈЏng)�ЃЌВЂдкЖр(gЈЈ)юI(lЈЋng)гђЇэ(lЈЂi)ДѓСПЕФЩЬI(yЈЈ)C(jЈЉ)ў(huЈЌ)ЃЌЮДэ(lЈЂi)ЂаЮГЩвдАќРЈНЛЭЈ�ЁЂМвОг�ЁЂНЬг§�ЁЂr(shЈЊ)ЩаЁЂЯћйM(fЈЈi)ЕШааI(yЈЈ)юI(lЈЋng)гђ?yЈЄn)щжааФЕФя@ЪОЛЅТ(liЈЂn)ЩњB(tЈЄi)Оиъ�ЃЌЦСФЛЂзЕУo(wЈВ)ЬВЛдк�ЃЌЁЎЗКдкЦСЁЏr(shЈЊ)ДњМДЂэ(lЈЂi)ХR�ЁЃ

ЁЁЁЁOLEDБЛЗQщЁАЯТвЛДњя@ЪОММаg(shЈД)ЁБЃЌОпгаздАl(fЈЁ)ЙтЕФЬиад�ЃЌВЩгУЗЧГЃБЁЕФгаC(jЈЉ)ВФСЯЭПгКЭЫмСЯЛљАх�ЃЌЎ(dЈЁng)гаыСїЭЈп^(guЈА)r(shЈЊ)�ЃЌп@аЉгаC(jЈЉ)ВФСЯОЭў(huЈЌ)Аl(fЈЁ)ЙтЁЃЖјШсадO(shЈЈ)LEDГ§СЫэгаздАl(fЈЁ)ЙтЕФЬиадвдМАИќКУЕФя@ЪОаЇЙћЭт�ЃЌПЩвд(shЈЊ)ЌF(xiЈЄn)ШЮвтЧњ�ЁЂелЏBРЩья@ЪО�ЃЌЪЧв§юI(lЈЋng)ЮДэ(lЈЂi)ГБСїЕФаТаЭя@ЪОММаg(shЈД)ЁЃ

ЁЁЁЁШсадO(shЈЈ)LEDЦСЭЈп^(guЈА)ЪЙгУШсадPIФЄэ(lЈЂi)пM(jЈЌn)ааЗтбb�ЃЌПЩвджЦГЩОпфелЏBЙІФмЕФШсадO(shЈЈ)LEDУцАхЃЌЦф(chuЈЄng)аТВЛHѓwЌF(xiЈЄn)дкШсмЖШЗНУцЃЌИќдкгкЦфo(wЈВ)ашБГЙтдДКЭVЙтЦЌ�ЃЌЭъШЋПЩвдвРППздЩэВФСЯАl(fЈЁ)ЙтЕФЬиад�ЁЃп@гЕФЦСФЛПЩелЏB�ЁЂжиСПнpЃЌщЪжC(jЈЉ)�ЁЂжЧФмдO(shЈЈ)ф�ЁЂПЩДЉДїдO(shЈЈ)фЖМЕФЮДэ(lЈЂi)аЮB(tЈЄi)Їэ(lЈЂi)СЫБЖрЯыЯѓ�ЁЃ

ЁЁЁЁВЛп^(guЈА)ЃЌЮвЛЕФУцАхSдНэ(lЈЂi)дНыyвддкММаg(shЈД)ФмСІЩЯMзуЪаі(chЈЃng)ашЧѓ�ЃЌя@ЪОЎa(chЈЃn)I(yЈЈ)Аl(fЈЁ)еЙдНэ(lЈЂi)дНашвЊЩЯЯТгЮЎa(chЈЃn)I(yЈЈ)цЕФ

f(xiЈІ)ЭЌ(chuЈЄng)аТ�ЁЃФПЧАРЇ_ШсадO(shЈЈ)LEDДѓв(guЈЉ)ФЃЦеМАЕФжївЊеЯЕKЪЧСМТЪЕЭЇ(dЈЃo)жТГЩБОИп�ЃЌФЖјЇ(dЈЃo)жТГіSr(jiЈЄ)н^ИпЁЃыSжјСМТЪЕФВЛрЬсЩ§�ЃЌШсадO(shЈЈ)LEDЕФГЩБОЂПьЫйЯТНЕ�ЁЃ

ЁЁЁЁOLEDЎa(chЈЃn)I(yЈЈ)цПЩвдЗжщЩЯгЮЕФдВФСЯ�ЁЂЩњЎa(chЈЃn)дO(shЈЈ)фЁЂђ(qЈБ)г(dЈАng)ыТЗЕШ�ЃЌжагЮЕФOLEDУцАхМАФЃНM�ЃЌвдМАЯТгЮЕФЪжC(jЈЉ)�ЁЂывЕШНKЖЫЪаі(chЈЃng)Ш§(gЈЈ)h(huЈЂn)Й(jiЈІ)ЁЃ

ЁЁЁЁЦфжаЃЌдкЩЯгЮЙЉЊ(yЈЉng)цВПЗж�ЃЌЪмЯогкј(guЈЎ)ЭтЕФЃРћЗтцiКЭБЃзo(hЈД)�ЃЌжај(guЈЎ)ТфКѓгкэnј(guЈЎ)�ЁЂШеБОЁЂЕТј(guЈЎ)МАУРј(guЈЎ)ЕШSЩЬЁЃдкЯТгЮНKЖЫВПЗж�ЃЌгЩгкЩЯгЮЙЉЊ(yЈЉng)цДцдкЕФВЛзу�ЃЌвВЇ(dЈЃo)жТСЫЯТгЮНKЖЫВПЗжr(jiЈЄ)Иён^Ип�ЁЃжСгкжагЮЕФOLEDУцАхМАФЃНMВПЗжЃЌжївЊ?dЈВ)wвђгкУцАхSЕФСМТЪКЭЎa(chЈЃn)ФмЩЗНУцЃЌЯраХыSжјСМТЪКЭЎa(chЈЃn)ФмЕФЬсЩ§�ЃЌЮДэ(lЈЂi)ШсадO(shЈЈ)LEDЕФДѓв(guЈЉ)ФЃЦеМАЂВЛў(huЈЌ)ЪЧЬЋДѓЕФ(wЈЈn)ю}�ЁЃ

ЁЁЁЁНёЬьОЭэ(lЈЂi)НoДѓМвНщНBвЛЯТ�ЃЌј(guЈЎ)Ш(nЈЈi)УцАхSЩЬпM(jЈЌn)еЙЧщrвдМАХcј(guЈЎ)ыHДѓSЕФВюОрЁЃ

ЁЁЁЁФПЧАЃЌј(guЈЎ)Ш(nЈЈi)ШсадAMOLEDЕФЙЉиЩаЬгкЦ№ВНыAЖЮЃЌФмђСПЎa(chЈЃn)ГіиЕФжївЊЪЧОЉ|ЗН�ЁЂОSаХжZКЭЬьёRзМвSЩЬ�ЁЃФЎa(chЈЃn)ЦЗаЮB(tЈЄi)э(lЈЂi)жv�ЃЌЌF(xiЈЄn)ыAЖЮСПЎa(chЈЃn)ЕФHщШсадЕФГѕМ(jЈЊ)аЮB(tЈЄi)ЃЌcurveМАFlatаЮB(tЈЄi)ЃЌелЏBаЮB(tЈЄi)пЮДСПЎa(chЈЃn)�ЁЃСэЭт�ЃЌФГіив(guЈЉ)ФЃэ(lЈЂi)жv�ЃЌЌF(xiЈЄn)ыAЖЮЃЌј(guЈЎ)Ш(nЈЈi)SЩЬжЛгаОЉ|ЗН(shЈЊ)ЌF(xiЈЄn)СЫЗ(wЈЇn)ЖЈЕФДѓХњСПЕФШсадAMOLEDУцАхГіиЃЌЦфЫћШсадУцАхSЩЬзКѕпЮДДѓХњСПГіи�ЁЃ

ЁЁЁЁФПЧАЮвј(guЈЎ)ЕФЕк6ДњШсадO(shЈЈ)LEDЎa(chЈЃn)ОЧщrШчЯТБэЫљЪОЃК

ЁЁЁЁОЉ|ЗН/ОSаХжZ/ЩюЬьёR/ШсгюЕШШсадO(shЈЈ)LEDУцАхЩЬЪсРэ ХcШ§аЧ/LGЕШј(guЈЎ)ыHДѓSВюОрКЮдк�ЃП

ЁЁЁЁНгЯТэ(lЈЂi)І(duЈЌ)БэжаУцАхSЩЬЕФДѓжТЧщrпM(jЈЌn)аавЛЯТНщНB�ЁЃ

ЁЁЁЁОЉ|ЗН

ЁЁЁЁдкЧАвЛъНY(jiЈІ)ЪјЕФMWC 2019ЩЯЃЌШAщеЙЪОЕФmateXелЏBЦСЪжC(jЈЉ)ДюнdСЫОЉ|ЗНШсаделЏBЦСЃЌп@ЪЙЕУОЉ|ЗНЙЩЦБпBРm(xЈД)ЖрШеqЭЃ�ЁЃ

ЁЁЁЁФПЧА�ЃЌОЉ|ЗНдкББОЉ�ЁЂГЩЖМЁЂКЯЗЪЁЂЖѕ ЖрЫЙЁЂжиcЁЂИЃжнЕШЕи?fЈД)эг?4lАыЇ(dЈЃo)ѓwя@ЪОЩњЎa(chЈЃn)О�ЃЌЦфжаАќРЈШЋЧђЪзlзюИпЪРДњЁЊОЉ|ЗНКЯЗЪЕк10.5ДњTFTЃLCDЩњЎa(chЈЃn)ОМАжај(guЈЎ)ЪзlЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)ОЁЊОЉ|ЗНГЩЖМЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)О�ЁЃ

ЁЁЁЁ2017ФъОЉ|ЗНаћВМдЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)О(shЈЊ)ЌF(xiЈЄn)СПЎa(chЈЃn)�ЃЌГЩщжај(guЈЎ)Ъзl�ЁЂШЋЧђЕкЖўlвбСПЎa(chЈЃn)ЕФШЋШсадAMOLEDЩњЎa(chЈЃn)ОЁЃ

ЁЁЁЁОЉ|ЗНдкЎ(dЈЁng)r(shЈЊ)ХeоkЕФПЭєНЛИЖЛюг(dЈАng)ЩЯЃЌЯђШAщ�ЁЂOPPO�ЁЂvivo�ЁЂаЁУзЁЂжаХd�ЁЂХЌБШЕШЪЎгрМвПЭєНЛИЖСЫAMOLEDШсадя@ЪОЦС�ЃЌОЉ|ЗНГЩЖМШсадO(shЈЈ)LEDЎa(chЈЃn)ОздСПЎa(chЈЃn)вдэ(lЈЂi)Ўa(chЈЃn)ФмСМЦЗТЪХРЦТпM(jЈЌn)ЖШэРћЃЌЎa(chЈЃn)ЦЗвбДюнdгкј(guЈЎ)Ш(nЈЈi)ДѓПЭєЦьХC(jЈЉ)аЭЁЃ

ЁЁЁЁдкОЉ|ЗНЕквЛl6GШсадO(shЈЈ)LEDЩњЎa(chЈЃn)ОЭЖШып\(yЈДn) I(yЈЊng)жЎКѓ�ЃЌЮэ(xiЈЄng)ФПЭЖйYп_(dЈЂ)465|дЊ�ЃЌюA(yЈД)г(jЈЌ)дк2019�ЁЂ2020ФъНЈГЩЭЖЎa(chЈЃn)ЕФОdъ(yЈЂng)КЭжиcЩlШсадЦСЎa(chЈЃn)ОЃЌУПдТПЩп_(dЈЂ)ЕН4.8Шf(wЈЄn)ЦЌЕФЩњЎa(chЈЃn)ФмСІЁЃ

ЁЁЁЁДЫЭтЃЌдкШЅФъ12дТ26Ше�ЃЌОЉ|ЗНЗQг(jЈЌ)дкИЃжнЪаНЈЕк6ДњAMOLEDЩњЎa(chЈЃn)О�ЃЌЩњЎa(chЈЃn)ИпЖЫЪжC(jЈЉ)я@ЪОМАаТХdвЦг(dЈАng)я@ЪОЎa(chЈЃn)ЦЗ�ЃЌэ(xiЈЄng)ФПЭЖйYПю~465|дЊЁЃ

ЁЁЁЁНижСФПЧАЃЌОЉ|ЗНдкOLEDЗНУцвбаћВМНЈдO(shЈЈ)4lЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)О�ЃЌЦфжа�ЃЌГЩЖМЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)ОдкХРЦТжа�ЃЌвбщвЛОЦЗХЦПЭєЙЉиЁЃОdъ(yЈЂng)Ек6ДњШсадAMOLEDЩњЎa(chЈЃn)ОФПЧАе§дкНЈдO(shЈЈ)жаЃЌюA(yЈД)г(jЈЌ)НёФъЭЖЎa(chЈЃn)�ЁЃжиcКЭИЃжнЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)Оэ(xiЈЄng)ФП�ЃЌХcГЩЖМКЭОdъ(yЈЂng)ШсадЩњЎa(chЈЃn)ОПЭЖйYЯрЭЌ�ЃЌОљщ465|дЊЃЌдO(shЈЈ)г(jЈЌ)Ўa(chЈЃn)ФмЯрЭЌЃЌОљщ48KЃЏдТ�ЃЌюA(yЈД)г(jЈЌ)ЭЖЎa(chЈЃn)ШеЦкщ2020ФъКЭ2021Фъ�ЁЃыSжјп@ЫФlШсадAMOLEDЎa(chЈЃn)ОъРm(xЈД)ЭЖЎa(chЈЃn)�ЃЌ4lОв(guЈЉ)192KЕФдТЎa(chЈЃn)ФмЂмSОгШЋЧђЕкЖўЃЌпM(jЈЌn)вЛВНЕьЖЈОЉ|ЗНдкШсадAMOLEDюI(lЈЋng)гђЕФЪаі(chЈЃng)И(jЈЌng) (zhЈЅng)(yЈu)н(shЈЌ)ЕиЮЛЃЌЪЙЙЋЫООпфщШЋЧђЦЗХЦSЩЬЬсЙЉИпЦЗй|(zhЈЌ)ШсадAMOLEDЦСФЛЕФФмСІ�ЁЃ

ЁЁЁЁдкММаg(shЈД)(chuЈЄng)аТЗНУц�ЃЌ2018Фъ�ЃЌОЉ|ЗНаТдіЃРћЩъе(qЈЋng)СП9585МўЃЌЦфжаАl(fЈЁ)УїЃРћГЌ90ЃЅЃЌКЃЭтЃРћГЌ38ЃЅЃЌИВЩwУРј(guЈЎ)ЁЂWжо�ЁЂШеБО�ЁЂэnј(guЈЎ)ЕШј(guЈЎ)МвКЭЕи

^(qЈБ)�ЃЌРлг(jЈЌ)ПЩЪЙгУЃРћЕ(shЈД)СПГЌп^(guЈА)7Шf(wЈЄn)МўЁЃ

ЁЁЁЁДЫЭтЃЌОЉ|ЗНвВЯрР^ЭЦГіСЫАќРЈПЩвделГЌп^(guЈА)20Шf(wЈЄn)ДЮЕФШсадAMOLEDя@ЪОЦС�ЁЂДюнdЦСЯТжИМyзR(shЈЊ)eММаg(shЈД)ЕФШсадя@ЪОНтQЗНАИ�ЃЌвдМАШЋИпЧхЕФШсадAMOLEDмнdя@ЪОЦС�ЃЌВЂНY(jiЈІ)КЯЦСЯТжИМyзR(shЈЊ)eММаg(shЈД)ЁЂЦСФЛздАl(fЈЁ)ТММаg(shЈД)ЕШЃЌЭЦГіЖрПю(chuЈЄng)аТЎa(chЈЃn)ЦЗ�ЃЌOДѓиSИЛСЫШсадя@ЪОЦСЕФЊ(yЈЉng)гУПещg�ЁЃ

ЁЁЁЁзюНќОW(wЈЃng)ЩЯвВюlюlїГіОЉ|ЗНЂЯђЬO(pЈЊng)ЙћЬсЙЉг|ПиМЏГЩШсадO(shЈЈ)LEDЕФЯћЯЂ�ЃЌЗQЬO(pЈЊng)ЙћщСЫНЕЕЭІ(duЈЌ)Ш§аЧDisplayУцАхЕФвРйЃЌЬO(pЈЊng)ЙћПЩФмЂОЉ|ЗНг|ПиМЏГЩOLEDМ{ШыЦфЙЉЊ(yЈЉng)цжа�ЁЃ

ЁЁЁЁБMЙмСїбдМ_�ЃЌдкыpЗНАl(fЈЁ)ВМе§ЪНЙЋИцЧА�ЃЌвЛЧаЖМБЃГждкВТy(cЈЈ)ыAЖЮЃЌЩаВЛФмЖЈеЁЃЕЋСїбджСДЫЃЌвВЛђЖрЛђЩйЕФзCУїСЫОЉ|ЗНЕФ(shЈЊ)СІдНэ(lЈЂi)дН(qiЈЂng)ЃЌдкНгНќј(guЈЎ)ыHюI(lЈЋng)ЯШSЩЬЕФТЗЩЯдНзпдНПьЁЃ

ЁЁЁЁЩюЬьёR

ЁЁЁЁЮфhЬьёRвЛЦкадЦСвбгк2018Фъ6дТГѕе§ЪНЯђЦЗХЦПЭєСПЎa(chЈЃn)Гіи�ЁЃШсадЦСвбСПЎa(chЈЃn)ВЂЗeOЯђИќЖрПЭєЭЦV�ЁЂђ(yЈЄn)зCжа�ЁЃФПЧА�ЃЌЎa(chЈЃn)ОЬгке§ГЃХРЦТыAЖЮ�ЁЃЙЋЫОвВдкВЛрМгДѓІ(duЈЌ)ШсадAMOLEDЕФЭЖШыЃЌе§дкВМОжЕк6Дњ LTPS AMOLED ЩњЎa(chЈЃn)ОЖўЦкэ(xiЈЄng)ФПЃЈЮфhЃЉ���ЁЃЖўЦкэ(xiЈЄng)ФПНЈГЩЭЖЎa(chЈЃn)Кѓ���ЃЌЕк6Дњ LTPS AMOLEDЩњЎa(chЈЃn)Оэ(xiЈЄng)ФПКЭЕк6ДњLTPS AMOLEDЩњЎa(chЈЃn)ОЖўЦкэ(xiЈЄng)ФПЂКЯг(jЈЌ)аЮГЩдТЎa(chЈЃn)37.5ЧЇЦЋШсадAMOLEDя@ЪОУцАхЕФФмСІ�ЁЃ

ЁЁЁЁЭЌr(shЈЊ)�ЃЌЙЋЫОў(huЈЌ)Иљў(jЈД)Ъаі(chЈЃng)МАПЭєашЧѓПМ]ЌF(xiЈЄn)гаадAMOLEDЎa(chЈЃn)ФмЯђШсадAMOLEDоD(zhuЈЃn)QЕФпM(jЈЌn)ЖШЁЃ

ЁЁЁЁЩюЬьёRвЛжБд(jiЈЁn)ГжВЩй(gЈАu)ИпЦЗй|(zhЈЌ)ЕФдВФСЯМАдO(shЈЈ)ф����ЃЌФЖјгаСІБЃзCКѓРm(xЈД)Ўa(chЈЃn)ГЩЦЗЕФЦЗй|(zhЈЌ)�����ЁЃІ(duЈЌ)гкдO(shЈЈ)фSЩЬЕФпxёКмДѓГЬЖШЩЯШЁQгкЙЋЫОздЩэІ(duЈЌ)ъP(guЈЁn)цIЙЄЫЁЂММаg(shЈД)еЦЮеКЭСЫНтЕФЩюЖШХcVЖШ�ЃЌщДЫ�����ЃЌЩюЬьёRЧАЦкў(huЈЌ)пM(jЈЌn)ааГфЗжЁЂЩюШыЕФбаОП�ЁЂy(cЈЈ)д���ЁЂЗжЮі�ЁЂЗeРлН(jЈЉng)ђ(yЈЄn)�ЃЌВЛў(huЈЌ)УЄФпxёЁЃ

ЁЁЁЁОSаХжZ

ЁЁЁЁыSжјAMOLEDдкжЧФмЪжC(jЈЉ)ЩЯЕФBЭИТЪВЛрЬсИп���ЃЌНKЖЫSЩЬвВдкВЛрРћгУШсадя@ЪОЕФЬиќc(diЈЃn)пM(jЈЌn)аа(chuЈЄng)аТЁЃОSаХжZвЛжБзЂжиХcЎa(chЈЃn)I(yЈЈ)цПЭєЕФ

f(xiЈІ)ЭЌ(chuЈЄng)аТ���ЃЌИљў(jЈД)НKЖЫЕФашЧѓЬсЙЉЦСФЛНтQЗНАИЁЃОSаХжZЪЧаТаЭя@ЪОећѓwНтQЗНАИ(chuЈЄng)аТаЭЙЉЊ(yЈЉng)ЩЬ�����ЃЌЙЋЫОГЩСЂгк2001Фъ���ЃЌЧАЩэЪЧ1996ФъГЩСЂЕФЧхШAДѓW(xuЈІ)OLEDэ(xiЈЄng)ФПНM�ЃЌЙЋЫОЃзЂOLEDЪТI(yЈЈ)20грФъ�ЃЌэгаГЌ5000э(xiЈЄng)OLEDюI(lЈЋng)гђЕФКЫаФЃРћЃЌвбАl(fЈЁ)еЙГЩщМЏбаАl(fЈЁ)���ЁЂЩњЎa(chЈЃn)ЁЂфNЪлгквЛѓwЕФШЋЧђOLEDЎa(chЈЃn)I(yЈЈ)юI(lЈЋng)мЦѓI(yЈЈ)ЁЃ

ЁЁЁЁОSаХжZЗНУцНщНB�ЃЌЙЋЫОдкНЬK�ЁЂКгББ���ЁЂАВЛеЖрЕиНЈгаAMOLEDЕФДѓв(guЈЉ)ФЃЩњЎa(chЈЃn)ОЁЃОSаХжZЃЈРЅЩНЃЉЕк5.5ДњAMOLEDЩњЎa(chЈЃn)ОПЎa(chЈЃn)Фмщ1.5Шf(wЈЄn)ДѓЦЌЃЏдТ���ЃЌ2017Фъ(shЈЊ)ЌF(xiЈЄn)ШсадAMOLEDЎa(chЈЃn)ЦЗСПЎa(chЈЃn)ГіиЁЃ

ЁЁЁЁИќОпШЋЧђИ(jЈЌng) (zhЈЅng)СІЕФОSаХжZЃЈКЯЗЪЃЉG6ШЋШсAMOLEDЩњЎa(chЈЃn)ОПЩщИпЖЫПЭєЕФЧАбиЎa(chЈЃn)ЦЗДђдьЬиЪтЙЄЫТЗО���ЃЌЬсЙЉИпЖЫЖЈжЦЛЏЗўе(wЈД)ЃЌ(shЈЊ)ЌF(xiЈЄn)ШсаделЏBЎa(chЈЃn)ЦЗЕФИќИпадФм�ЁЃдЎa(chЈЃn)ОЎa(chЈЃn)Фмщ30ЧЇЦЌЃЏдТВЃСЇЛљАх�ЃЌвбгк2018Фъ12дТ27Шещ_(kЈЁi)ЙЄ���ЃЌФПЧАе§ГЃНЈдO(shЈЈ)жа���ЁЃдЎa(chЈЃn)ОЖЈЮЛгкщИпЖЫПЭєЧАбиЎa(chЈЃn)ЦЗДђдьЬиЪтЙЄЫТЗО���ЃЌЬсЙЉИпЖЫЖЈжЦЛЏЗўе(wЈД)���ЃЌЂЩњЎa(chЈЃn)АќРЈЕЋВЛЯогкЧњУц���ЁЂІ(duЈЌ)ел�ЁЂШ§ел�����ЁЂмнdЕШЖрЗNюаЭШсадЦСЎa(chЈЃn)ЦЗ���ЃЌКЩwжЧФмДЉДї���ЁЂЪжC(jЈЉ)�ЁЂVRя@ЪОКЭЃI(yЈЈ)я@ЪОЕШЊ(yЈЉng)гУюI(lЈЋng)гђ�ЁЃ

ЁЁЁЁДЫЭтЃЌОSаХжZј(guЈЎ)Ш(nЈЈi)ЪзlОпгаЭъШЋзджїжЊзR(shЈЊ)Ўa(chЈЃn)р(quЈЂn)ЕФОSаХжZЃЈЙЬАВЃЉЕк6ДњШЋШсAMOLEDЩњЎa(chЈЃn)ОаћВМдкКгББЙЬАВЎa(chЈЃn)I(yЈЈ)аТГЧе§ЪНЂг(dЈАng)п\(yЈДn)ааЁЃў(jЈД)НщНB�����ЃЌОSаХжZЃЈЙЬАВЃЉЕк6ДњШЋШсAMOLEDЩњЎa(chЈЃn)ОдO(shЈЈ)г(jЈЌ)Ўa(chЈЃn)Фм3Шf(wЈЄn)ЦЌЃЏдТ���ЃЌп_(dЈЂ)Ўa(chЈЃn)КѓПЩMзуНќ|ВПжЧФмНKЖЫІ(duЈЌ)гкЦСФЛЕФашЧѓ���ЃЌгааЇдіМгј(guЈЎ)Ш(nЈЈi)AMOLEDУцАхЙЉЊ(yЈЉng)�����ЃЌКмДѓГЬЖШЩЯНтQј(guЈЎ)Ш(nЈЈi)НKЖЫSЩЬЕФашЧѓ�����ЁЃюA(yЈД)г(jЈЌ)2019ФъЩЯАыФъОЭў(huЈЌ)СПЎa(chЈЃn)ЃЌВЛп^(guЈА)ВЛў(huЈЌ)вЛЯТзгОЭп_(dЈЂ)ЕНУПдТЩЯАйШf(wЈЄn)ЦЌЕФв(guЈЉ)ФЃЁЃ

ЁЁЁЁаТаЭя@ЪОЎa(chЈЃn)ОВМОжвВдкж№ВНЩюЛЏЃЌБЃзCЎa(chЈЃn)ЦЗЦЗй|(zhЈЌ)КЭИ(jЈЌng) (zhЈЅng)СІЕФЭЌr(shЈЊ)ЬсЩ§Ўa(chЈЃn)Фм�����ЃЌДђЭЈММаg(shЈД)(chuЈЄng)аТШЋцl�����ЃЌжТСІгкШЋЎa(chЈЃn)I(yЈЈ)цЕФКЯзїХcНЁПЕАl(fЈЁ)еЙЁЃЙЬАВЎa(chЈЃn)I(yЈЈ)аТГЧвВЂР^Рm(xЈД)ДйпM(jЈЌn)ЦѓI(yЈЈ)щgЕФ

f(xiЈІ)ЭЌбаАl(fЈЁ)���ЃЌНЈГЩШЋј(guЈЎ)AMOLEDУцАхКЭя@ЪОФЃНMЩњЎa(chЈЃn)ЛљЕи�ЁЃ

ЁЁЁЁTCLЃЈШAаЧЙтыЃЉ

ЁЁЁЁдкOLEDЦСЕФВМОжКЭпM(jЈЌn)еЙЩЯ�����ЃЌ2017Фъ6дТ�����ЃЌШAаЧЙтыдкЮфhЭЖйY350|дЊЕФЕк6ДњШсадLTPSЃAMOLEDя@ЪОУцАхЩњЎa(chЈЃn)ОЃЈК(jiЈЃn)ЗQt4э(xiЈЄng)ФПЃЉщ_(kЈЁi)ЙЄНЈдO(shЈЈ)�ЃЌп@ЪЧј(guЈЎ)Ш(nЈЈi)ЕквЛlжїЙЅелЏBя@ЪОЦСЕФ6ДњШсадLTPSЃAMOLEDя@ЪОУцАхЩњЎa(chЈЃn)О�ЁЃ

ЁЁЁЁШAаЧЙтыЕк6ДњLTPSЃAMOLEDШсадЩњЎa(chЈЃn)ОЁЊt4э(xiЈЄng)ФПЂдк2019Фъ(shЈЊ)ЌF(xiЈЄn)ФдЎa(chЈЃn)ЕНСПЎa(chЈЃn)ЃЌХcДЫЭЌr(shЈЊ)ЃЌШAаЧЙтыдкЮфhНЈга4.5ДњШсадAMOLED(shЈЊ)ђ(yЈЄn)адЎa(chЈЃn)О���ЃЌвбщt4ПьЫйСПЎa(chЈЃn)зіКУСЫЧАЦкММаg(shЈД)І(chЈГ)фЃЌt4Ўa(chЈЃn)Ов(guЈЉ)Ўa(chЈЃn)ФмУПдТ45kЃЌЗжШ§ЦкНЈдO(shЈЈ)�ЁЃБОДЮдЩњЎa(chЈЃn)ЕФЎa(chЈЃn)ОщвЛЦкЎa(chЈЃn)О�ЃЌдТЎa(chЈЃn)Фм15K���ЁЃ

ЁЁЁЁЭЌr(shЈЊ)�����ЃЌЕк6ДњLTPSЃAMOLEDШсадЩњЎa(chЈЃn)Оt4э(xiЈЄng)ФПЕФъP(guЈЁn)цIММаg(shЈД)щ_(kЈЁi)Аl(fЈЁ)Хcђ(yЈЄn)зCЙЄзїЗ(wЈЇn)ВНЭЦпM(jЈЌn)�����ЃЌюA(yЈД)г(jЈЌ)2019Фъ(shЈЊ)ЌF(xiЈЄn)Ўa(chЈЃn)ЦЗќc(diЈЃn)СС�����ЁЃЖјЕк11ДњTFTЃLCDМАAMOLEDаТаЭя@ЪОЦїМўЩњЎa(chЈЃn)Оt6э(xiЈЄng)ФПвбгк2018Фъ11дТЗнќc(diЈЃn)ССЭЖЎa(chЈЃn)�ЃЌжївЊЩњЎa(chЈЃn)43гЂДч���ЁЂ65гЂДч�����ЁЂ75гЂДчЕШГЌДѓГпДчаТаЭя@ЪОУцАх�ЁЃЕк11ДњГЌИпЧхаТаЭя@ЪОЦїМўЩњЎa(chЈЃn)Оt7э(xiЈЄng)ФПжївЊЩњЎa(chЈЃn)КЭфNЪл65гЂДч�ЁЂ70гЂДчЃЈ21ЃК9ЃЉЁЂ75гЂДчЕФ8KГЌИпЧхя@ЪОЦСМАAMOLEDя@ЪОЦСЕШЎa(chЈЃn)ЦЗ�����ЁЃ

ЁЁЁЁДЫЭт�����ЃЌ2018ФъЧАШ§(gЈЈ)МОЖШ���ЃЌШAаЧЙтыЩl8.5ДњОt1КЭt2э(xiЈЄng)ФПГжРm(xЈД)MЎa(chЈЃn)MфN�ЃЌРлг(jЈЌ)ЭЖШыВЃСЇЛљАх266.1Шf(wЈЄn)ЦЌ�����ЃЌЭЌБШдіщL(zhЈЃng)п_(dЈЂ)ЕН7.41ЃЅ���ЁЃФШAаЧЙтыећѓwЖјбдЃЌДѓГпДчвКОЇУцАхГіиСПtБЃГжСЫШЋЧђХХУћЕкЮхЃЌ55гЂДчUDЎa(chЈЃn)ЦЗГіиСПј(guЈЎ)Ш(nЈЈi)ЕквЛЃЌІ(duЈЌ)ј(guЈЎ)Ш(nЈЈi)вЛОЦЗХЦПЭєГіиСПЗ(wЈЇn)ОгЕквЛЁЃ

ЁЁЁЁЕк6ДњLTPSЃLCDЩњЎa(chЈЃn)Оt3э(xiЈЄng)ФПЕФЎa(chЈЃn)ФмКЭСМТЪВЛрЬсЩ§�����ЃЌІ(duЈЌ)ј(guЈЎ)ыHвЛОДѓПЭєЕФГіиСПДѓЗљдіщL(zhЈЃng)�����ЁЃШAаЧЙтыГфЗжАl(fЈЁ)]СЫДЙжБЎa(chЈЃn)I(yЈЈ)цвЛѓwЛЏ(yЈu)н(shЈЌ)�����ЃЌМгЫйщ_(kЈЁi)ЭиаТаЭя@ЪОЊ(yЈЉng)гУЎa(chЈЃn)ЦЗЃЌЗeOЊ(yЈЉng)І(duЈЌ)УцАхr(jiЈЄ)ИёжмЦкадВЈг(dЈАng)ЕФгАэ���ЃЌ(shЈЊ)ЌF(xiЈЄn)фNЪлЪеШы190.5|дЊЃЌЯЂЖелХfфNЧАРћ(rЈДn)61|дЊ�����ЁЃ

ЁЁЁЁФПЧАПДэ(lЈЂi)�����ЃЌ2019ФъЂгаЖрМвЪжC(jЈЉ)SЩЬЭЦГіелЏBЦСЪжC(jЈЉ)�����ЃЌШAаЧЙтыЪЎЗжживелЏBЦСММаg(shЈД)�ЃЌдчдкШ§ФъЧАвбВМОжЯръP(guЈЁn)ММаg(shЈД)баАl(fЈЁ)���ЁЃФПЧА���ЃЌШAаЧШсадO(shЈЈ)LEDЎa(chЈЃn)Оt4жБНгФШсадO(shЈЈ)LEDЦ№ВН�����ЃЌАќРЈьoB(tЈЄi)елКЭг(dЈАng)B(tЈЄi)елЃЌвбХcTCLызгТ(liЈЂn)КЯщ_(kЈЁi)Аl(fЈЁ)ЯръP(guЈЁn)Ўa(chЈЃn)ЦЗЁЃ

ЁЁЁЁШсгюПЦММ

ЁЁЁЁ2018Фъ6дТ6ШеЃЌЩюлкШсгюј(guЈЎ)ыHШсадя@ЪОЛљЕиШЫГБгПг(dЈАng)���ЃЌПЭЖйYМs110|дЊЕФШсгюЪзlОпгазджїжЊзR(shЈЊ)Ўa(chЈЃn)р(quЈЂn)ЕФю6ДњШЋШсадя@ЪОЦСДѓв(guЈЉ)ФЃСПЎa(chЈЃn)Ое§ЪНќc(diЈЃn)ССЭЖЎa(chЈЃn)ЁЃ

ЁЁЁЁДЫДЮќc(diЈЃn)ССЭЖЎa(chЈЃn)ЕФШЋЧђЪзlюСљДњШЋШсадя@ЪОЦССПЎa(chЈЃn)ОФШЋШсадO(shЈЈ)LEDЕФВФСЯ�ЃЌЕНЩњЎa(chЈЃn)ЙЄЫ�ЃЌЩњЎa(chЈЃn)дO(shЈЈ)фЦїМўЕШЗНУцЭъШЋгЩШсгюF(tuЈЂn)ъ (duЈЌ)зджїдO(shЈЈ)г(jЈЌ)�ЁЂбаАl(fЈЁ)жЦдьЃЌэга1800грэ(xiЈЄng)КЫаФММаg(shЈД)зджїжЊзR(shЈЊ)Ўa(chЈЃn)р(quЈЂn)�����ЁЃгЩгкШеБОSЩЬзКѕХрСЫеєхC(jЈЉ)дO(shЈЈ)ф�����ЃЌМДЪЙЪЧШ§аЧКЭОЉ|ЗНЕШїНy(tЈЏng)ЕФ6ДњOLEDЩњЎa(chЈЃn)О�����ЃЌЖМашвЊШеБОЕФИпЖЫеєхC(jЈЉ)ЁЃ

ЁЁЁЁвђДЫЃЌШсгюПЦММХcїНy(tЈЏng)УцАхSЩЬW(xuЈІ)С(xЈЊ)ШеэnЧњУця@ЪОММаg(shЈД)ТЗОЃЌг(dЈАng)нmЭЖШызАй|дЊЕФДњЙЄЎa(chЈЃn)ОЯрБШ���ЃЌЭъШЋзджїбаАl(fЈЁ)ЕФШЋШсадя@ЪОЦССПЎa(chЈЃn)ОСМТЪн^ИпЃЌЭЖйYГЩБОн^ЕЭЃЌЎa(chЈЃn)ЦЗЕФШсадКЭя@ЪОадЯрІ(duЈЌ)(yЈu)дН�����ЃЌЭъГЩСЫФ0ЕН1���ЁЂФ1ЕНNЕФзджїПЦММ(chuЈЄng)аТ�����ЁЃ

ЁЁЁЁШсгюПЦММдю6ДњШсадЎa(chЈЃn)Огк2015Фъ10дТдкЩюлкЛIНЈЃЌ2016ФъдкЩюлкј(guЈЎ)ыHЕЭЬМГЧе§ЪНг(dЈАng)ЙЄ�ЃЌНЈжўУцЗeМs40Шf(wЈЄn)ЦНЗНУз�����ЃЌMЎa(chЈЃn)в(guЈЉ)ФЃГЌп^(guЈА)УПФъ5000Шf(wЈЄn)ЦЌШсадя@ЪОЦСЃЌПЩжЇГжДѓСПЯћйM(fЈЈi)ызг���ЁЂжЧФмНЛЭЈЁЂжЧФмМвОг���ЁЂп\(yЈДn)г(dЈАng)r(shЈЊ)ЩаЁЂНЬг§оkЙЋ�����ЁЂC(jЈЉ)ЦїШЫЕШааI(yЈЈ)Њ(yЈЉng)гУ�ЃЌВЂвбХcј(guЈЎ)Ш(nЈЈi)ЭтааI(yЈЈ)ЛяАщеЙщ_(kЈЁi)VЗККЯзїЁЃ

ЁЁЁЁКЭнxЙты

ЁЁЁЁЩЯКЃКЭнxЙтыгаЯоЙЋЫОГЩСЂгк2012Фъ10дТ���ЃЌЪЧј(guЈЎ)Ш(nЈЈi)ЪзМвЃзЂгкжааЁГпДчИпНтЮіAMOLEDя@ЪОЦСбаАl(fЈЁ)КЭЩњЎa(chЈЃn)ЕФИпаТММаg(shЈД)ЦѓI(yЈЈ)ЁЃЙЋЫОЪзЦкэ(xiЈЄng)ФПГтйY70.5|�����ЃЌНЈГЩј(guЈЎ)Ш(nЈЈi)ЪзlЕк4.5ДњЕЭиЖрОЇЙшЃЈLTPSЃЉAMOLEDСПЎa(chЈЃn)О���ЁЃ

ЁЁЁЁщаЮГЩСПЎa(chЈЃn)в(guЈЉ)ФЃ�����ЃЌКЭнxЙтые§дкНЈдO(shЈЈ)вЛl6ДњAMOLEDЩњЎa(chЈЃn)О�ЁЃзїщЁАЪЎШ§ЮхЁБЦкщgЩЯКЃЪажиДѓЎa(chЈЃn)I(yЈЈ)э(xiЈЄng)ФПЃЌКЭнxЙтыЖўЦкЕк6ДњAMOLEDЩњЎa(chЈЃn)Оэ(xiЈЄng)ФПздщ_(kЈЁi)НЈКѓ�����ЃЌвЛжБфЪмъP(guЈЁn)зЂ�����ЁЃКЭнxЙтыгк2016Фъ12дТе§ЪНщ_(kЈЁi)ЙЄНЈдO(shЈЈ)Ек6ДњAMOLEDя@ЪОэ(xiЈЄng)ФП�ЁЃэ(xiЈЄng)ФППЭЖйY272.78|дЊ�ЃЌЎa(chЈЃn)Фмв(guЈЉ)ФЃщУПдТ30ЧЇЦЌВЃСЇЛљАхЃЌЎa(chЈЃn)ЦЗщ1жС15гЂДчЕФя@ЪОЦСМАФЃНMЃЈВПЗжШсадЃЉ���ЃЌМцюШсадКЭгВАхЩњЎa(chЈЃn)ММаg(shЈД)ЁЃ

ЁЁЁЁКЭнxдкЩЯКЃЕФЖўЦкЕк6ДњAMOLEDЎa(chЈЃn)Овбдк2018ФъпM(jЈЌn)ШыпM(jЈЌn)C(jЈЉ)ыAЖЮ���ЁЃИљў(jЈД)в(guЈЉ)ЃЌдэ(xiЈЄng)ФПЙЄГЬЂгк2019Фъ1дТщ_(kЈЁi)ЪМдЩњЎa(chЈЃn)��ЃЌ2021Фъ(shЈЊ)ЌF(xiЈЄn)п_(dЈЂ)Ўa(chЈЃn)����ЁЃэ(xiЈЄng)ФПп_(dЈЂ)Ўa(chЈЃn)КѓПЩMзуУПФъНќ|ВПжааЁГпДчя@ЪОНKЖЫЕФЦСФЛашЧѓЃЌФъфNЪлю~Ђп_(dЈЂ)Ай|дЊШЫУёХвдЩЯ���ЃЌПЩVЗКЊ(yЈЉng)гУгкжЧФмЪжC(jЈЉ)�ЁЂыв�ЁЂыФXЁЂПЩДЉДїдO(shЈЈ)ф����ЁЂVRюI(lЈЋng)гђ���ЁЃ

ЁЁЁЁКЭнxЙтыЕк6ДњAMOLEDЩњЎa(chЈЃn)ОЕФНЈГЩЂгааЇЕФЬсИпКЭнxЙтыЕФЩњЎa(chЈЃn)ФмСІ�ЁЂЎa(chЈЃn)ЦЗЗNюКЭММаg(shЈД)ЕШМ(jЈЊ)ЁЃЭЌr(shЈЊ)�ЃЌпM(jЈЌn)вЛВНЬсЩ§ЩЯКЃЪааТаЭя@ЪОЎa(chЈЃn)I(yЈЈ)МЏШКЕФММаg(shЈД)ЫЎЦН�����ЃЌІ(duЈЌ)ДйпM(jЈЌn)ЮДэ(lЈЂi)аТаЭя@ЪОЎa(chЈЃn)I(yЈЈ)Аl(fЈЁ)еЙОпгаживЊЕФвтСxЁЃ

ЁЁЁЁаХРћ

ЁЁЁЁ2017ФъФъЕзЃЌаХРћІ(duЈЌ)ЭтЙЋВМ�����ЃЌЕк6ДњAMOLEDЃЈШсадЃЉАыЇ(dЈЃo)ѓwя@ЪОЦїМўЩњЎa(chЈЃn)ОНЈдO(shЈЈ)э(xiЈЄng)ФППЭЖйY279|дЊ���ЃЌНЈдO(shЈЈ)жмЦк22(gЈЈ)дТ���ЃЌMгк2018Фъ10дТщ_(kЈЁi)ЙЄ�����ЃЌ2020ФъЭЖЎa(chЈЃn)�ЃЌдТЎa(chЈЃn)Фмщ30KЁЃ

ЁЁЁЁФШЅФъЙЋВМЕФЭЖйYю~э(lЈЂi)ПДЃЌаХРћПЩФмКЭЬьёRюЫЦ���ЃЌў(huЈЌ)ЯШСПЎa(chЈЃn)адAMOLEDЃЌШЛКѓИљў(jЈД)Ъаі(chЈЃng)ЧщrзЛЏэ(lЈЂi)ЭЦг(dЈАng)ШсадAMOLEDСПЎa(chЈЃn)ЁЃ

ЁЁЁЁгЩгкаХРћЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)Ощ_(kЈЁi)ЙЄr(shЈЊ)щgбгпtЃЌAMOLEDЩњЎa(chЈЃn)дO(shЈЈ)фНЛИЖжмЦкБШн^щL(zhЈЃng)�ЃЌЎa(chЈЃn)ОНЈдO(shЈЈ)вВашвЊr(shЈЊ)щg���ЁЃФПЧАСЫНтЕН�ЃЌаХРћЕк6ДњШсадAMOLEDЩњЎa(chЈЃn)ОЂгк2019ФъЯТАыФъщ_(kЈЁi)ЙЄНЈдO(shЈЈ)���ЁЃвђДЫ���ЃЌюA(yЈД)г(jЈЌ)аХРћ6ДњОПЩФмвЊЕН2021ФъВХФмНЈГЩЭЖЎa(chЈЃn)���ЁЃ

ЁЁЁЁвдЩЯОЭЪЧј(guЈЎ)Ш(nЈЈi)Ек6ДњШсадO(shЈЈ)LEDЦСФЛSЩЬМАЎa(chЈЃn)ОЧщr�����ЃЌЯТУцэ(lЈЂi)К(jiЈЃn)ЮНщНBвЛЯТј(guЈЎ)ыHУцАхДѓSШ§аЧКЭLGдкДЫюI(lЈЋng)гђЕФпM(jЈЌn)еЙ�����ЁЃ

ЁЁЁЁШ§аЧ

ЁЁЁЁШ§аЧызгДѓМsФ2000Фъщ_(kЈЁi)ЪМзіOLEDЃЌ2005Фъщ_(kЈЁi)ЪМзіШсадO(shЈЈ)LEDЃЌгащL(zhЈЃng)п_(dЈЂ)10ЖрФъЕФЩњЎa(chЈЃn)ЙЄЫН(jЈЉng)ђ(yЈЄn)ЗeРлЁЃдкаЁГпДчOLEDя@ЪОЦСжа���ЃЌЪаі(chЈЃng)еМгаТЪГЌп^(guЈА)90ЃЅЃЌеМў(jЈД)Н^І(duЈЌ)жїЇ(dЈЃo)ЕиЮЛЁЃ

ЁЁЁЁШ§аЧЌF(xiЈЄn)дквбН(jЈЉng)оD(zhuЈЃn)QГЩШсадO(shЈЈ)LEDУцАхЕФЎa(chЈЃn)ФмЃЌУП(gЈЈ)дТПЩп_(dЈЂ)2800Шf(wЈЄn)ЦЌ�ЃЌЦфжаШ§аЧздМКЕФЪжC(jЈЉ)ДѓИХФмЯћЛЏЕє600Шf(wЈЄn)ЦЌзѓгв�����ЁЃБОэ(lЈЂi)Ш§аЧюA(yЈД)фЬO(pЈЊng)ЙћУП(gЈЈ)дТў(huЈЌ)ашЧѓ2000Шf(wЈЄn)ЦЌЎa(chЈЃn)ЦЗЃЌШЛКѓдйСєГі200Шf(wЈЄn)ЦЌзѓгвНoжај(guЈЎ)ЕФЪжC(jЈЉ)ЦЗХЦSЩЬЁЃШчЙћжај(guЈЎ)ЕФЪжC(jЈЉ)ЦЗХЦSЩЬПьЫйИњпM(jЈЌn)ШсадO(shЈЈ)LEDММаg(shЈД)ЕФд���ЃЌШ§аЧдйАбЦфЫќгВЪНOLEDУцАхЎa(chЈЃn)ФмЃЌвВж№ВНоD(zhuЈЃn)QГЩШсадO(shЈЈ)LEDУцАхЎa(chЈЃn)Фм���ЁЃ

ЁЁЁЁLG

ЁЁЁЁLG DisplayЃЈК(jiЈЃn)ЗQLGDЃЉЕФШсадO(shЈЈ)LEDЎa(chЈЃn)ОE5КЭE6ОљЮЛгкЦфЦТжнP9ЙЄSЁЃ

ЁЁЁЁLGDЭЖйY9|УРдЊНЈдO(shЈЈ)ЕФвЛl6ДњШсадO(shЈЈ)LEDЙЄSЃЌМДE5ОЃЌЦфэга7500ЦЌЛљАхЕФдТЎa(chЈЃn)ФмЃЌЛђ150Шf(wЈЄn)ЦЌ5.5гЂДчУцАх���ЁЃдЙЄSвбгк2017ФъЩЯАыФъе§ЪНЭЖЎa(chЈЃn)ЁЃ

ЁЁЁЁДЫЭтЃЌ2016Фъ7дТ�ЃЌLGDЭЖйYПю~Ђп_(dЈЂ)17|УРдЊдкэnј(guЈЎ)ЦТжнНЈдO(shЈЈ)СЫвЛl6ДњЃЈ1500ЁС1850mmЃЉШсадO(shЈЈ)LEDЎa(chЈЃn)О�����ЃЌМДE6О���ЁЃE6ЯШаЮГЩСЫ15000KG6ЛљАхЕФдТЎa(chЈЃn)Фм�ЃЌвбгк2018ФъЯТАыФъе§ЪНЭЖЎa(chЈЃn)ЁЃ

ЁЁЁЁLGDЕФШсадAMOLEDБЛгУгкLGЕФвЦг(dЈАng)ЪжC(jЈЉ)ЃЈG Flex 2ЃЉ�ЁЂПЩДЉДїдO(shЈЈ)фЃЈШчжЧФмЪжБэWatch UrbaneЃЉ�����ЃЌвдМАЬO(pЈЊng)ЙћЪжБэЁЃ

ЁЁЁЁLGдэ(lЈЂi)Ъ(zhЈГn)фщЬO(pЈЊng)ЙћНЈдO(shЈЈ)Щl6ДњШсадO(shЈЈ)LEDУцАхО�����ЃЌдкШЅФъСПЎa(chЈЃn)пM(jЈЌn)ЖШЪмзшКѓ�����ЃЌLGжиаТдu(pЈЊng)ЙРСЫжЧФмЪжC(jЈЉ)ШсадO(shЈЈ)LEDя@ЪОЦСЕФЪаі(chЈЃng)ашЧѓ�����ЃЌжїг(dЈАng)ЯїpСЫжЧФмЪжC(jЈЉ)ШсадO(shЈЈ)LEDУцАхЎa(chЈЃn)ОЕФЭЖйYЃЌАбИќЖрЕФОЋСІЛЈдкСЫИпЪРДњОWЃЋRBGШсадO(shЈЈ)LEDя@ЪОЦСывЕФСПЎa(chЈЃn)ММаg(shЈД)ЭЛЦЦЩЯ�ЁЃВЛп^(guЈА)LGВЂ](mЈІi)гаЭъШЋЗХжЧФмЪжC(jЈЉ)ШсадO(shЈЈ)LEDя@ЪОЦС�ЃЌЪТ(shЈЊ)ЩЯLGдкЭЦпM(jЈЌn)пM(jЈЌn)ЖШЩЯ�ЃЌЛљБОЩЯХcОЉ|ЗНВюВЛЖрЁЃЎ(dЈЁng)r(shЈЊ)ШAщMate 20 proХффЕФШсадO(shЈЈ)LEDя@ЪОЦС�ЃЌГ§СЫОЉ|ЗННгЋ@СЫ100Шf(wЈЄn)ЦЌгЮЭт�ЃЌLGЭЌгвВЋ@ЕУСЫ200Шf(wЈЄn)ЦЌЕФгЮ�����ЁЃ

ЁЁЁЁФПЧАLGжЛщ_(kЈЁi)г(dЈАng)СЫвЛl6ДњШсадO(shЈЈ)LEDУцАхО�ЃЌЎa(chЈЃn)ЦЗГ§ЙЉНoздМКЕФЪжC(jЈЉ)Эт�����ЃЌЦфгрЕФЎa(chЈЃn)ФмЛљБОЩЯППжај(guЈЎ)ј(guЈЎ)Ўa(chЈЃn)ЦЗХЦSЩЬЯћЛЏЁЃ

ЁЁЁЁЎ(dЈЁng)ЧА�ЃЌј(guЈЎ)Ш(nЈЈi)SЩЬОЉ|ЗН���ЁЂЩюЬьёR�ЁЂОSаХжZ�ЁЂШсгю�����ЁЂаХРћЕШдкЗeOЭЖйYШсадAMOLEDЃЌжај(guЈЎ)в(guЈЉ)Ўa(chЈЃn)ФмХcэnј(guЈЎ)SЩЬВюОрШддк���ЃЌЕЋж№uдкПsаЁЁЃЦф(shЈЊ)�ЃЌжај(guЈЎ)AMOLEDММаg(shЈД)(shЈЊ)СІХcШ§аЧВюОрВЛЫуЬЋДѓ�ЃЌжЛЪЧЎa(chЈЃn)I(yЈЈ)пM(jЈЌn)ГЬЫйЖШТ§вЛаЉ�ЁЃ

ЁЁЁЁыSжјј(guЈЎ)Ш(nЈЈi)SЩЬвдМАLGЕФВпТде{(diЈЄo)ећКЭЎa(chЈЃn)ФмдіМгЃЌгаъP(guЈЁn)C(jЈЉ)(gЈАu)юA(yЈД)г(jЈЌ)�����ЃЌЕН2020Фъ���ЃЌДЫЧАеМНќ9ГЩЪаі(chЈЃng)Зню~ЕФШ§аЧЎa(chЈЃn)ФмЂў(huЈЌ)НЕЕЭжС54ЃЅзѓгв�ЃЌLGЁЂОЉ|ЗН�ЁЂОSаХжZКЭШAаЧЙтыЂЗжeеМга15ЃЅ�����ЁЂ22ЃЅЁЂ4ЃЅКЭ4ЃЅЗню~�ЁЃ

ЁЁЁЁЎa(chЈЃn)I(yЈЈ)ИёОжЕФаЮГЩВЂЗЧвЛГЏвЛЯІжЎЪТ�ЃЌИФзЭЌгШчДЫ�����ЁЃ

ЁЁЁЁЕЋЪЧЃЌпЪЧзЃдИј(guЈЎ)Ш(nЈЈi)УцАхSЩЬФмђзЅзЁелЏBЪжC(jЈЉ)ЁЂелЏBЦСФЛдO(shЈЈ)фп@вЛВЈC(jЈЉ)гіКЭк

н(shЈЌ)ЃЌ{НшздЩэЕФММаg(shЈД)ЁЂ(chuЈЄng)аТКЭЦЗй|(zhЈЌ)ШЅкAЕУИќЖрЕФЪаі(chЈЃng)Зню~ЁЃ

ЁЁЁЁЯръP(guЈЁn)аТТ

ЁЁЁЁОЉ|ЗНгюЃКелЏBЦСвВжЛЪЧШсадЦСЕФБэЌF(xiЈЄn)аЮB(tЈЄi)жЎвЛЖјвб

ЁЁЁЁОЉ|ЗНгюЃКВЛЖЎШсадЦСй|(zhЈЌ)вЩепЕФБГКѓпнЁЃ2019Фъоr(nЈЎng)vФъГѕжСНё���ЃЌAЙЩзюДѓЕФССќc(diЈЃn)жЎвЛo(wЈВ)вЩЪЧШсадЦСИХФюЙЩЁЃФ2дТ12ШежС2дТ25ШеЦкщgЃЌНќ40жЛШсадO(shЈЈ)LEDЦСФЛИХФюЙЩгэ(lЈЂi)ЩДЮqЭЃГБ���ЃЌ§ю^ЙЋЫООЉ|ЗНAЃЈ000725.SZЃЉдквЛжмШ(nЈЈi)ЕФqЗљОљНгНќ50%ЁЃыSжјШ§аЧМАШAщЕШЙЋЫОъРm(xЈД)Аl(fЈЁ)ВМелЏBЦСЎa(chЈЃn)ЦЗЃЌШсадЦСвВГЩщСЫЙЋБсќc(diЈЃn)дю}ЃЌй|(zhЈЌ)вЩепыSжЎГіЌF(xiЈЄn)�����ЁЃ

ЁЁЁЁІ(duЈЌ)ДЫ�ЃЌЫбКќПЦММЊ(dЈВ)МвВЩдLСЫШсадЦСУцАхЙЉЊ(yЈЉng)ЩЬОЉ|ЗНИпМ(jЈЊ)ИБПВУгюЃЌъP(guЈЁn)гкI(yЈЈ)НчШ(nЈЈi)ЭтЕФй|(zhЈЌ)вЩЃЌЫћБэп_(dЈЂ)СЫздМКЕФПДЗЈ�����ЁЃ

ЁЁЁЁЁАзюНќЮввВПДЕНСЫдSЖрЮФеТ�����ЃЌДѓМвЌF(xiЈЄn)дкЖМдкй|(zhЈЌ)вЩ���ЃЌЮввВВЛжЊЕРЫћй|(zhЈЌ)вЩЕФБГКѓпнЪЧЪВУД���Ё�����ЃЁБ дкЫћПДэ(lЈЂi)ЃЌЭтНчІ(duЈЌ)гкШсадЦСММаg(shЈД)Њ(yЈЉng)гУЌF(xiЈЄn) юКЭЧАОАЕФњ(dЈЁn)nЫЦКѕЁАЗДЊ(yЈЉng)п^(guЈА)ЖШЁБЃЌдu(pЈЊng)r(jiЈЄ)вЛэ(xiЈЄng)ММаg(shЈД)ЕФЊ(yЈЉng)гУЧАОАЊ(yЈЉng)дЁАзЅБОй|(zhЈЌ)ПДжїСїЁБЁЃ

ЁЁЁЁжЎЫљвдяL(fЈЅng)дu(pЈЊng)оD(zhuЈЃn)Яђ�����ЃЌЫћЗQЛђдSЪЧвђ?yЈЄn)щжЎЧАЁАелЏBЦСЪжC(jЈЉ)ЁБКєТКмИп�ЃЌЖјЌF(xiЈЄn)(shЈЊ)ЕФЪаі(chЈЃng)Аl(fЈЁ)еЙЫйЖШХcюA(yЈД)ЦкщgДцдкаФРэТфВю�����ЁЃ

ЁЁЁЁгюЗQ���ЃЌЁАМШШЛШ§аЧКЭШAщФмђЭЦГіелЏBЦС���ЃЌп@вВОЭвтЮЖжјп@(gЈЈ)Ўa(chЈЃn)I(yЈЈ)цвбН(jЈЉng)ГѕВНаЮГЩСЫвЛ(gЈЈ)в(guЈЉ)ФЃ���ЃЌЛђепЪЧвЛ(gЈЈ)Ц№ВНЕФыAЖЮСЫ�ЁЃЁБ

ЁЁЁЁъP(guЈЁn)гкЁАСМТЪВЛзуЁБЃКЩЯЩ§ЕУЗЧГЃПь

ЁЁЁЁГ§СЫвђЙЩr(jiЈЄ)ЖјБЛДѓМвЫљЪьжЊЕФОЉ|ЗН���ЁЂЩюЬьёRЁЂTCLМЏF(tuЈЂn)ЃЈШAаЧЙтыЃЉКЭОSаХжZЃЌЮвј(guЈЎ)дO(shЈЈ)фжЦдьЩЬвбН(jЈЉng)ГѕВН(gЈАu)НЈЦ№вЛ(gЈЈ)КЩwУцАх���ЁЂдO(shЈЈ)фЁЂВФСЯЁЂгЁжЦыТЗАхЕФШЋЙЉЊ(yЈЉng)цЃК

ЁЁЁЁВЛп^(guЈА)ѓwЌF(xiЈЄn)дкНKЖЫr(jiЈЄ)ИёЩЯЃЌШдШЛБЉТЖСЫЩЯгЮЙЉЊ(yЈЉng)цДцдкЕФВЛзу�����ЁЃІ(duЈЌ)ДЫ�ЃЌгаВЛЩйг^ќc(diЈЃn)БэЪОЃЌШсадO(shЈЈ)LEDУцАхЕФСМТЪКЭЎa(chЈЃn)ФмБЛПДзїЪЧЇ(dЈЃo)жТНKЖЫЪлr(jiЈЄ)жБОяjЩ§ЕФживЊдвђЁЃ

ЁЁЁЁВЛп^(guЈА)ЙЄЫ�����ЁЂВФСЯпЪЧЎa(chЈЃn)Фм�����ЃЌОПОЙФФвЛэ(xiЈЄng)ВХЪЧзюДѓГИжтЃПгюЛиД№ЁАп@ЪЧвЛ(gЈЈ)ОCКЯадЕФдвђ�ЃЌвђ?yЈЄn)щп@(gЈЈ)ЃЈШсадO(shЈЈ)LEDУцАхЃЉЎa(chЈЃn)I(yЈЈ)ЩаЬдкЦ№ВНыAЖЮ�����ЃЌЪзЯШФВФСЯНЧЖШПДЃЌФмЬсЙЉВФСЯЕФЦѓI(yЈЈ)ОЭВЛЪЧКмЖр���ЁЃЁБ

ЁЁЁЁЙЄЫЗНУц���ЃЌOLEDжЦдьЙЄЫЕФъP(guЈЁn)цIЃЌБЛЗQщOLEDУцАхжЦГЬЕФЁАаФХKЁБЕФеєхC(jЈЉ)ЭъШЋвРйгкпM(jЈЌn)Пк�ЃЌШеБО�ЁЂэnј(guЈЎ)зКѕХрСЫИпЖЫOLEDжЦдьЫљашЕФецПееєхC(jЈЉ)�ЃЌгЩДЫЃЌгаг^ќc(diЈЃn)њ(dЈЁn)аФжај(guЈЎ)ШсадO(shЈЈ)LEDУцАхжЦдьашвЊЁАПДeШЫФЩЋЁБааЪТ�ЃЌЪЧБЛЁАЦўжјВБзгИужЦдьЁБ�ЁЃп@вВЪЧШсадЦСКЭелЏBЦСЕФИХФюГіЌF(xiЈЄn)дкЙЋБУцЧАЕФr(shЈЊ)щgВЂВЛЫуЖЬ�����ЃЌжај(guЈЎ)ШсадO(shЈЈ)LEDЦСФЛЩњЎa(chЈЃn)пtпtЮДФмЦ№ВНЕФдвђ���ЁЃ

ЁЁЁЁВЛп^(guЈА)ў(jЈД)НщНB�ЃЌыSжјеєхC(jЈЉ)ЃРћНтГ§���ЁЂп@вЛКЫаФдO(shЈЈ)фЕФЎa(chЈЃn)ФмЬсЩ§вдМАШсадЦСашЧѓСПЕФЬсЩ§���ЃЌЮвј(guЈЎ)УцАхSЩЬФвЛФъЧАщ_(kЈЁi)ЪМе§ж№ВНМгДѓВЩй(gЈАu)СІЖШ�ЃЌВЛрИњпM(jЈЌn)ЁЃ

ЁЁЁЁГ§ДЫжЎЭт���ЃЌВЛЩйШЫеJ(rЈЈn)щЃЌЪмжЦгкВФСЯКЭЙЄЫ�ЃЌШсадO(shЈЈ)LEDУцАхпашвЊН(jЈЉng)п^(guЈА)вЛ(gЈЈ)ТўщL(zhЈЃng)ЕФСМЦЗТЪХРЦТЦк�ЃЌЖјгюtІ(duЈЌ)СМТЪГжЗ(lЈЈ)г^B(tЈЄi)ЖШ�ЃЌЁАДѓМвЫљж^ЕФФУГіэ(lЈЂi)еf(shuЈ)п@(gЈЈ)ЪТЧщ�����ЃЌЪЧвђ?yЈЄn)щЌF(xiЈЄn)дкСМТЪЫЎЦНЌF(xiЈЄn)дкп](mЈІi)гап_(dЈЂ)ЕНДѓМвЕФаФРэюA(yЈД)Цк���ЁЃЦф(shЈЊ)2016ФъЧАКѓ�����ЃЌЫќЕФСМТЪВХФмп_(dЈЂ)ЕН20%Лђеп30%ЁЃЕЋВЛЕНвЛФъЕФr(shЈЊ)щg�����ЃЌЌF(xiЈЄn)дквбН(jЈЉng)ЪЧ70%вдЩЯСЫ�ЃЌЩЯЩ§ЫйЖШКмПьЃЌп@ЪЧЗЧГЃДѓЕФпM(jЈЌn)ВН�Ё�ЃЁБ

ЁЁЁЁъP(guЈЁn)гкЁАЎa(chЈЃn)Фмп^(guЈА)Ъ�ЃЁБЃКШсадЦСгУЭОVЗК

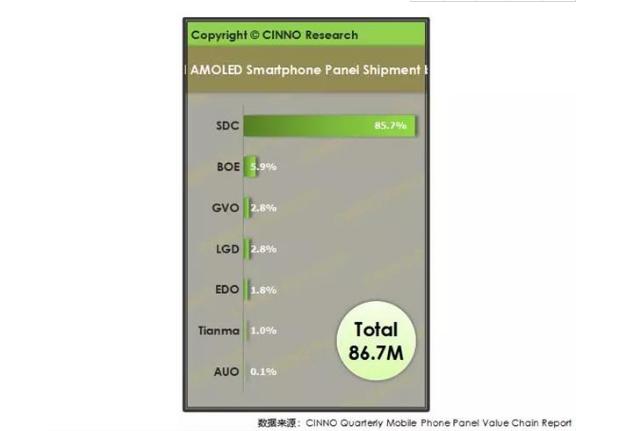

ЁЁЁЁЎa(chЈЃn)ФмЗНУцЃЌгаЩДѓРЇ_ЃЌвЛ(gЈЈ)ЪЧСПЎa(chЈЃn)ФмСІ�����ЃЌСэвЛ(gЈЈ)tЪЧЪЧЗёў(huЈЌ)ЯёвКОЇя@ЪОЦСвЛгЃЌГіЌF(xiЈЄn)Ўa(chЈЃn)Фмп^(guЈА)ЪЃЕФы[nЁЊЁЊHHдкАыФъЧА���ЃЌШчНёЙЩr(jiЈЄ)яwqЕФОЉ|ЗНЪмРЇгкOLEDУцАхШЁДњвКОЇУцАхЕФШЋЧђк

н(shЈЌ)вдМАећ(gЈЈ)УцАхааI(yЈЈ)Ўa(chЈЃn)Фмп^(guЈА)ЪЃЕФДѓБГОАЃЌп@(gЈЈ)еМў(jЈД)ј(guЈЎ)Ш(nЈЈi)Ъаі(chЈЃng)АыБкНЩНЕФј(guЈЎ)Ш(nЈЈi)вКОЇУцАхЕФЯШааепЙЩr(jiЈЄ)ЕјГЌ40%���ЃЌЖЬЖЬАЫ(gЈЈ)дТеєАl(fЈЁ)СЫМs800|дЊЕФЪажЕЁЃ

ЁЁЁЁў(jЈД)гюНщНB�����ЃЌШсадO(shЈЈ)LEDЦСФЛОЭСПЎa(chЈЃn)ФмСІэ(lЈЂi)ПД���ЃЌп@(gЈЈ)(wЈЈn)ю}вбН(jЈЉng)ВЛФмЗQжЎщ(wЈЈn)ю}�����ЃЌЁАВЛЫувбН(jЈЉng)НЈдO(shЈЈ)КУКЭе§дкНЈдO(shЈЈ)ЕФЎa(chЈЃn)ОЃЌШ§аЧвбН(jЈЉng)гаКУзlЃЈЩњЎa(chЈЃn)ЃЉОгаГЩЪьЕФСПЎa(chЈЃn)���ЃЌЖјЧвј(guЈЎ)Ш(nЈЈi)УцАхЩЬЕФСПЎa(chЈЃn)ФмСІвВдкзпЯђГЩЪьЃКЮвЃЈОЉ|ЗНЃЉОdъ(yЈЂng)ЕФФЧlОНёФъОЭФмђСПЎa(chЈЃn)СЫЃЌОdъ(yЈЂng)МгЩЯГЩЖМЃЌЮвОЭвбН(jЈЉng)гаЩlОПЩвдСПЎa(chЈЃn)СЫ���ЃЛLGЃЈШAаЧЙтыЃЉНёФъвВў(huЈЌ)гаЃЌ(shЈЊ)ыHЩЯп@(gЈЈ)СПЎa(chЈЃn)в(guЈЉ)ФЃвбН(jЈЉng)щ_(kЈЁi)ЪМдкЭљЩЯзпСЫЁ�ЃЁБ

ЁЁЁЁСПЎa(chЈЃn)КѓЪЧЗёў(huЈЌ)в§Аl(fЈЁ)Ўa(chЈЃn)Фмп^(guЈА)ЪЃ�����ЃПФЕ(shЈД)ў(jЈД)БэЌF(xiЈЄn)э(lЈЂi)ПДЃЌп@гЕФњ(dЈЁn)nВЂЗЧшНШЫnЬьЃЌШсадO(shЈЈ)LEDГіиСПЕФдіщL(zhЈЃng)ТЪдкж№ФъЯТНЕ�ЃЌНижЙ 2018Фъ�����ЃЌп@(gЈЈ)Е(shЈД)зжвбН(jЈЉng)ФЩЮЛЕ(shЈД)НЕЕНСЫ(gЈЈ)ЮЛЕ(shЈД)ЁЃ

ЁЁЁЁгюеJ(rЈЈn)щЃЌЭтНчІ(duЈЌ)гкШсадЦСЎa(chЈЃn)Фмп^(guЈА)ЪЃЕФе`ХагаЩЗНУцдвђЃКЁАЕквЛ�����ЃЌвЛЬсШсадO(shЈЈ)LEDЦС�����ЃЌДѓМвЕФъP(guЈЁn)зЂќc(diЈЃn)пЪЧОлНЙдкЪжC(jЈЉ)���ЁЂЦНАхыв���ЁЂЙPгБОя@ЪОЦїп@зДѓїНy(tЈЏng)юI(lЈЋng)гђжЎШ(nЈЈi)ЃЌвЛеf(shuЈ)ЖМЪЧвдп@(gЈЈ)щЫМПМЧАЬсЕФ�ЁЃыSжјп@ЗNЛЅТ(liЈЂn)ОW(wЈЃng)КЭЮяТ(liЈЂn)ОW(wЈЃng)ЕФПьЫйАl(fЈЁ)еЙ���ЃЌаТЊ(yЈЉng)гУюI(lЈЋng)гђИќДѓСЫ���ЃЌАќРЈЮвЪьжЊЕФЦћм�����ЃЌИїЗNжЧФмгВМўЃЌЌF(xiЈЄn)дкпBПее{(diЈЄo)ЩѕжСГщгЭC(jЈЉ)п@гЕФїНy(tЈЏng)МвыЖМвЊЇЦС�ЃЌыSжјЊ(yЈЉng)гУЕФU(kuЈА)еЙ�����ЃЌашЧѓУцў(huЈЌ)дНэ(lЈЂi)дНVЁ���ЃЁБ

ЁЁЁЁЕкЖўќc(diЈЃn)ЃЌКтСПЎa(chЈЃn)ФмЪЧЗёп^(guЈА)ЪЃЕФІ(duЈЌ)Ы(biЈЁo)ЯЕвВЊ(yЈЉng)дАl(fЈЁ)ЩњзЛЏ���ЃЌЁАШЫКіТдСЫвЛќc(diЈЃn)ЃЌ(shЈЊ)ыHЩЯФУцЗeЩЯэ(lЈЂi)еf(shuЈ)�ЃЌвджЧФмЪжC(jЈЉ)щР§�����ЃЌвдЧАЦСФЛГпДчЪЧШ§гЂДч�ЁЂЫФгЂДч���ЃЌЌF(xiЈЄn)дкЃЈелЏBЦСЪжC(jЈЉ)ЃЉЖМЪЧЦпгЂДч�����ЁЂАЫгЂДчЁЃЕ(shЈД)СПдіщL(zhЈЃng)](mЈІi)ФЧУДя@жј�����ЃЌЕЋЪЧУцЗeДѓСЫ���ЃЌОЭў(huЈЌ)АбКмЖрЎa(chЈЃn)ФмШЋВПЯћЛЏЕє���Ё�����ЃЁБ

ЁЁЁЁЫљж^ЕФ(wЈЈn)ю}ЖМВЛЪЧЁАгВћЁБ

ЁЁЁЁОCЩЯЖјбд�����ЃЌгюПНY(jiЈІ)ЕРЃЌЁАКтСПвЛэ(xiЈЄng)ММаg(shЈД)зюъP(guЈЁn)цIЕФПДГЩЪьЖШКЭАl(fЈЁ)еЙПещg�ЃЌп@ЩlШсадя@ЪОOLEDя@ЪОвбН(jЈЉng)ШЋВПОпф�ЃЌЖјЧвЫљж^ЁЎДцдкЕФ(wЈЈn)ю}ЁЏЖМВЛЪЧгВћ�ЁЃЁБ

ЁЁЁЁдкЫћПДэ(lЈЂi)�ЃЌвделЏBЦСщДњБэЕФШсадЦСММаg(shЈД)вдЦфаЁЦСзДѓЦСІ(duЈЌ)гУєѓwђ(yЈЄn)ЕФЬсЩ§вдМАЗНБуyЇЕФ(yЈu)ќc(diЈЃn)�����ЃЌў(huЈЌ)ж№ВНЬцДњВЂГЩщЮДэ(lЈЂi)жїСїЁЃ

ЁЁЁЁў(jЈД)ЫћюA(yЈД)y(cЈЈ)�ЃЌЎa(chЈЃn)ФмЕФU(kuЈА)Гф���ЃЌгУєашЧѓЕФдіМг�ЃЌЖМў(huЈЌ)ДйпM(jЈЌn)ГЩБОЕФпM(jЈЌn)вЛВННЕЕЭ�����ЁЃећ(gЈЈ)ШсадЦСУцАхЎa(chЈЃn)I(yЈЈ)Ђў(huЈЌ)дк2020Фъгэ(lЈЂi)вЛ(gЈЈ)аЁБЌАl(fЈЁ)ЦкЁЃжЊУћаХЯЂЗўе(wЈД)ЩЬIHSНoГіЕФюA(yЈД)y(cЈЈ)Е(shЈД)ў(jЈД)ЁА2025ФъПЩелЏBAMOLEDУцАхГіиСПЂп_(dЈЂ)5000Шf(wЈЄn)ЦЌЁБдкЫћПДэ(lЈЂi)вВЯрІ(duЈЌ)БЃЪи���ЁЃ

ЁЁЁЁЁАщЪВУДў(huЈЌ)ЯрЊ(yЈЉng)ЕиГіЌF(xiЈЄn)ММаg(shЈД)ЕФБЌАl(fЈЁ)ЃЌвђ?yЈЄn)?GвЊэ(lЈЂi)СЫЁ���ЃЁБгюЗQЁЃ

ЁЁЁЁЁАЬO(pЈЊng)ЙћШ§ЭЦГіЕФr(shЈЊ)щgЪЧ3GЕФГЩЪьЃЌЪжC(jЈЉ)вюlЦеМАЛЏЧЁЧЁЪЧ4GЕФЕНэ(lЈЂi)�����ЃЌвЛ(gЈЈ)ИяУќадЕФГЪЌF(xiЈЄn)ЖМЪЧОCКЯММаg(shЈД)ЕНп_(dЈЂ)вЛ(gЈЈ)ќc(diЈЃn)Ыљв§Ц№ЕФй|(zhЈЌ)з���Ё�����ЃЁБУцІ(duЈЌ)гаВЛЩйТвєй|(zhЈЌ)вЩелЏBЦСЪжC(jЈЉ)ЕФБивЊад���ЃЌЁАп@иНД§мМўщ_(kЈЁi)Аl(fЈЁ)ЩЬКЭНKЖЫжЦдьЩЬШЅ(chuЈЄng)дьЯрЊ(yЈЉng)ЕФЊ(yЈЉng)гУі(chЈЃng)ОА�ЃЌ(chuЈЄng)дьИќМгБуНн�ЁЂИќКУЕФЊ(yЈЉng)гУѓwђ(yЈЄn)ЁБЁЃ

ЁЁЁЁгюЭЌr(shЈЊ)еJ(rЈЈn)щЃЌЁАДѓМвЌF(xiЈЄn)дкРЯЪЧМmНY(jiЈІ)гкщЪВУДгУелЏBЦСЃЌп@(gЈЈ)г^ФювЊДђщ_(kЈЁi)���ЃЌелЏBЦСвВжЛЪЧШсадЦСЕФБэЌF(xiЈЄn)аЮB(tЈЄi)жЎвЛЖјвбЁЃЁБ

ЁЁЁЁЁАЌF(xiЈЄn)дкШсадыГиЕФММаg(shЈД)вВвбН(jЈЉng)ЙЅПЫСЫ�����ЃЌЎa(chЈЃn)I(yЈЈ)цИїЖЫЌF(xiЈЄn)дкЖМдкАl(fЈЁ)СІ���ЁЃЁБў(jЈД)ЫћЭИТЖ���ЃЌУїФъ���ЃЌИїДѓSЩЬЂгаПЩФмЭЦГіГЌдНелЏBЦСаЮB(tЈЄi)ЕФвЦг(dЈАng)НKЖЫ�����ЃЌЁАЌF(xiЈЄn)дкелЏBЦСпЪЧЩел�ЃЌУїФъПЩФмОЭў(huЈЌ)гаШ§елГіЌF(xiЈЄn)���ЁЃпгавЛЗNюЫЦфЙPЕФаЁЎ(huЈЄ)нSНKЖЫ�ЃЌПЩвдРЩьГіэ(lЈЂi)пПЩвдЭЦЛиШЅЃЌУїФъвВПЩФмКЭДѓМвв(jiЈЄn)УцЁ���ЃЁБ

ЁЁ2019-07-22

ЁЁ2019-07-22