行業(yè)需求是否處于長期擴張?

康得新主要業(yè)務可以分為三個板塊,我們分別對他們來進行分析

第一板塊先進高分子材料板塊

先進高分子材料板塊包括:預涂材料、光電材料、碳材料(石墨烯和碳纖維)、以及柔性材料。

一、預涂材料

近些年來中國印刷行業(yè)進入持續(xù)增長,2015年國內(nèi)印刷業(yè)市場規(guī)模超過6000億元人民幣,且每年保持平均超過20%的增長幅度。而隨著國家環(huán)保要求的不斷提高,以及綠色印刷的推廣,環(huán)保型預涂材料有很大的發(fā)展空間,預涂技術替代傳統(tǒng)即涂技術正呈現(xiàn)加速趨勢。同時包括裝飾、食品、電子行業(yè)的包裝等領域也有巨大的預涂膜應用空間。

二、光電材料

1、顯示類材料

隨著國內(nèi)新增六條8.5代生產(chǎn)線的投產(chǎn),中國將躍居成為世界最大的顯示產(chǎn)品消費國與制造國,LCD液晶屏產(chǎn)能將升為世界第二,80%的光學膜膜組在中國生產(chǎn),顯示類光學膜需求從12億平米增長至15億平米。同時,隨著顯示行業(yè)的高速發(fā)展,對新產(chǎn)品的要求日新月異,更薄、分辨率更高、曲面等發(fā)展趨勢于光學膜的創(chuàng)新帶來更高要求。此外,近年來光學膜中高端產(chǎn)品價格穩(wěn)定、中低端產(chǎn)品的價格下降趨勢放緩,總體價格已趨于穩(wěn)定。因此,雖然在中國經(jīng)濟下行的環(huán)境中,中國消費電子總體需求呈現(xiàn)小幅度下滑,但對公司來說,顯示類光學膜產(chǎn)品仍然有巨大的市場空間。

2、裝飾類材料

行業(yè)情況及發(fā)展趨勢:裝飾膜行業(yè)用膜替代油漆是重要發(fā)展趨勢,預計裝飾膜相關市場規(guī)模800億左右,包括白色家電、建材、TV、3C、汽車等,前期該領域由日韓公司壟斷。

3、窗膜/隔熱材料

2015年中國汽車總保有量為1.6億輛,新車產(chǎn)銷規(guī)模為2500萬輛;2023年汽車總保有量預計為3.5億輛,新車產(chǎn)銷規(guī)模為3800萬輛。2015年汽車后市場規(guī)模過萬億人民幣,2016—2020后市場增速預計>30%。窗膜行業(yè)狀況:2015年中國市場窗膜需求1億平米,占全球總需求的37%,主要依靠進口解決,同比2014年增長10%。按照新車產(chǎn)銷規(guī)模,窗膜行業(yè)依舊可以在增量市場保持年均10%的增長率,而隨著存量市場的井噴期來臨,如二手車換膜、過保車換膜等,汽車后市場窗膜行業(yè)前景無量。在KDX進入市場之前,窗膜行業(yè)受國外品牌壟斷,沒有有競爭力的國內(nèi)品牌出現(xiàn)。

第二版塊智能新興顯示板塊

一、裸眼3D

商務部研究院日前發(fā)布《2015年消費市場發(fā)展報告》認為2015年,我國信息消費規(guī)模將超過3.2萬億元,較2014年增長20%以上。據(jù)IHS預測,2018年全球液晶電視機、手機、平板電腦、筆記本電腦的銷量將分別達到11億臺、19億部、2.6億臺和1.5億臺,按上述銷量的50%被智能高清裸眼3D終端替代計,會形成每年5.5億片電視機用、9.5億片手機用、1.3億片平板電腦用用、0.75億片筆記本電腦用,合計達17.05億片的全球裸眼3D模組需求。

二、大屏觸控

據(jù)英特爾市場調(diào)研報告,大尺寸觸摸屏市場需求量成長趨勢明顯未來5年會以35%速度增長。其中:數(shù)字標牌產(chǎn)品預計到2019年累計市場需求量1400萬臺,IWB產(chǎn)品預計到2019年累計市場需求量700萬臺(其中會議通需求約占25%)。此外,新興的智能家居領域預計未來五年需求將迅速增長,增速約30%,成為大尺寸市場需求的一塊重要領域。

三、VR/AR及全息顯示

虛擬現(xiàn)實(Virtual Reality),簡稱VR技術,也稱人工環(huán)境。根據(jù)高盛發(fā)布的行業(yè)報告,基于標準預期,到2025年VR/AR市場規(guī)模將達到800億美元。

四、柔性顯示

目前國際面板和終端設備大廠已開始推出曲面電視機和曲面手機,同時正在加大對柔性OLED顯示器的開發(fā)力度。根據(jù)IHS iSuppli的資料顯示,2020年柔性AMOLED顯示器產(chǎn)品的出貨量預計為7.92億臺;Displaybank也表示,柔性AMOLED顯示器2020年出貨量約擴大到8億臺的規(guī)模,約占整體顯示器市場的13%。

第三板塊新能源電動車板塊

未來三年,預計全球碳纖維市場缺口大于60%。隨著中國每年新增2000余萬輛傳統(tǒng)汽車的輕量化需求、預計超過500萬輛的新能源電動車的碳纖維使用需求、以及在機器人、民用無人機領域的碳纖維市場需要,預計到2020年,中國的碳纖維總需求將達到10萬噸。然而中國每年的實際碳纖維產(chǎn)能不足3000噸,且集中在低端市場,高性能產(chǎn)品主要依賴進口。因此,碳纖維及復合材料具有巨大的市場發(fā)展空間。

小結:高分子材料板塊公司已有較大的市場份額,但該行業(yè)需求仍處于長期擴張狀態(tài),未來仍有較大發(fā)展空間。而智能新型顯示板塊和新能源電動車板塊都是未來高速增長的行業(yè)。

是否具有不對稱的競爭優(yōu)勢?第一板塊先進高分子材料板塊

一、預涂材料

全球領先的技術研發(fā)能力:100余名海內(nèi)外專家、博士及碩士組成研發(fā)團隊;國際一流的科研實驗室和產(chǎn)品驗證中心,由美國行業(yè)獨立實驗室提供海外技術支持;數(shù)百項各類技術專利,并通過多項國際檢測認證。擁有預涂膜6大核心技術和全部自有知識產(chǎn)權。為全球預涂膜行業(yè)領導者、國際知名品牌。

二、光電材料

1、顯示類材料

核心競爭力:全球規(guī)模最大、唯一全產(chǎn)業(yè)鏈、全系列的領軍企業(yè)。

2、窗膜/隔熱材料

全產(chǎn)業(yè)鏈的成本優(yōu)勢、商業(yè)生態(tài)的協(xié)同優(yōu)勢、技術創(chuàng)新提升利潤空間、行業(yè)最優(yōu)秀的團隊建設。

第二版塊智能新興顯示板塊

1、裸眼3D

康得新是全球唯一整套3D技術專利持有者,是全球唯一3D全產(chǎn)業(yè)鏈制造商、全系列裸眼3D終端產(chǎn)品提供商,更是全球首個互聯(lián)網(wǎng)+3D產(chǎn)業(yè)生態(tài)鏈締造者。在裸眼3D領域,公司經(jīng)過五年的專注研發(fā)和整合先發(fā)優(yōu)勢,攜手飛利浦加強專利技術合作共享,形成800余項專利技術,收購Dimenco建設3D歐洲研發(fā)平臺,進一步加強產(chǎn)業(yè)化,拓展全球市場。公司已經(jīng)擁有光學設計、超精密模具加工、膜成型技術、材料開發(fā)、通用柱鏡式技術、轉(zhuǎn)向柱鏡式技術、3D對位全貼合技術、3D評價量測體系、圖像交織軟件、人眼追蹤軟件、左右眼多視點軟件等多項工藝技術,具備獨特技術實力與核心優(yōu)勢。

2、大屏觸控

康得新是大屏觸控的全球領先者,創(chuàng)造性的實現(xiàn)10歐姆以下的大尺寸ITO導電薄膜技術,具有多點觸控、高靈敏度、高透過率、低響應時間和可繞曲的特點,超越業(yè)界同類產(chǎn)品。

3、柔性顯示

公司核心優(yōu)勢在于先進高分子材料領域及顯示領域的累積經(jīng)驗、精密加工工藝及進口先進設備、現(xiàn)有客戶資源及強大的配套服務。

第三板塊新能源電動車板塊

大股東高強度(T700)碳纖維產(chǎn)業(yè)化項目正式啟動,一期形成1700噸碳絲,5100噸原絲產(chǎn)能,未來將建成年產(chǎn)15000噸原絲、5100噸碳絲的高性能碳產(chǎn)能,將成為中國第一、世界前五的碳纖維制造企業(yè),將緩解國內(nèi)對于高強度碳纖維材料的進口依賴。另外,公司與大股東共同投資的1.25萬噸碳纖維復合材料項目(上市公司參股18%)穩(wěn)步推進,該項目與雷丁的設計公司等海外企業(yè)展開技術合作,為車企提供輕量化設計,幷且與包括北汽上汽長安在內(nèi)的14家車企形成產(chǎn)業(yè)聯(lián)盟,著眼汽車輕量化,對于整車或車內(nèi)部件進行碳纖維產(chǎn)品替代,預計年底將逐步投產(chǎn),產(chǎn)值規(guī)模可達50億元,未來隨著項目的推進,有望整體注入上市公司,成為業(yè)績新的增長點。

小結:康得新的競爭優(yōu)勢主要是研發(fā)所帶來的優(yōu)勢,需要通過持續(xù)不斷的研發(fā)投入來保持競爭優(yōu)勢。

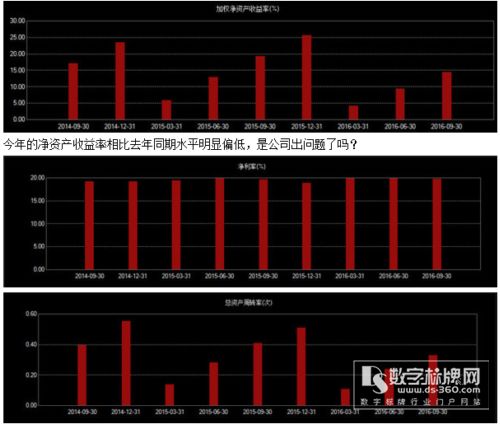

3、ROE是否具有高彈性?

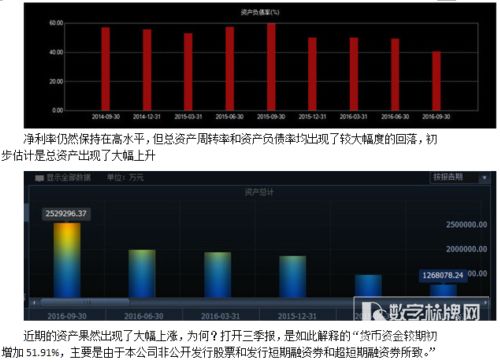

按歷史數(shù)據(jù)看,康得新的資產(chǎn)收益率一直處于一個穩(wěn)步上升的趨勢,但這個趨勢在今年有可能會出現(xiàn)改變

兩次增發(fā)投入的項目分別是高分子膜材料項目和裸眼3D模組產(chǎn)品項目,那這兩個項目市場前景如何呢?

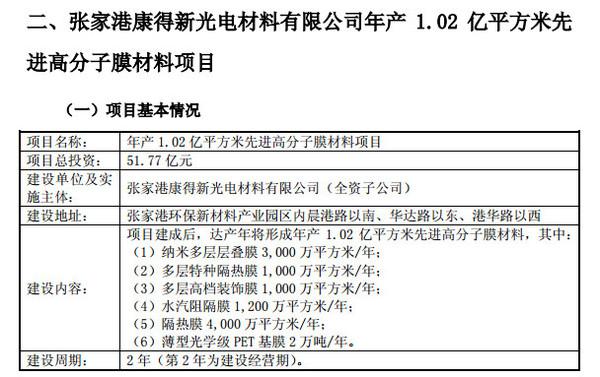

一、高分子膜材料項目

1、納米多層層疊膜

目前納米多層層疊膜主要為國外公司壟斷,在所有背光模組用光學膜中售價最貴,價格和單一供應商一直是阻礙納米多層層疊膜在背光模組中更大規(guī)模應用的主要因素。2017年全球納米多層層疊膜的存量市場為7,088萬平方米,而從增量市場看,2017年全球面板產(chǎn)能將達到2.81億平米,年需增亮膜5.62億平方米,如傳統(tǒng)增亮膜的15%市場被納米多層層疊膜代替,則具有0.74億平方米/年的替代增量市場,2017年納米多層層疊膜的市場需求總計為1.45億平方米。處于供不應求的狀態(tài)。

2、多層高檔裝飾膜

據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2013年我國整體櫥柜產(chǎn)量835萬套,家具產(chǎn)量為65,161.70萬件,對裝飾膜需求在每年3億平方米以上。室內(nèi)裝飾類,僅吊頂每年的裝飾膜需求量就為1億平方,總計每年需求3億平方米;公共裝修中可用裝飾膜替代的裝飾材料,鋁塑板為3億平方米/年,金屬裝飾為2億平方米/年,裝飾膜在公共裝修領域的需求量預計為2億平方米/年。

3、隔熱膜及多層特種隔熱膜

多層特種隔熱膜是應用納米多層技術開發(fā)出的一種新型絕熱聚酯膜,通過優(yōu)化層設計賦予PET膜絕熱功能,可選擇性地阻擋紅外線和紫外線的輻射。由于該產(chǎn)品不需金屬噴鍍或著色,因而具有傳統(tǒng)隔熱膜產(chǎn)品難以獲得的清晰透明度,還可避開電磁屏蔽問題,屬于高附加值的隔熱膜。預計2017年中國汽車行業(yè)對高檔隔熱膜的需求約為0.22億平方米,建筑隔熱領域按56億平方米外窗改造面積的2%使用高檔隔熱膜計算,需求量為1.12億平方米/年,兩者合計為1.34億平方米/年。

4、水汽阻隔膜

IHS iSuppli的資料顯示,2013年柔性AMOLED顯示器產(chǎn)品的出貨量預計為320萬臺,2020年將達到7.92億臺,另外市場收入也會從現(xiàn)在的10萬美元升至2020年的413億美元。Displaybank也表示,柔性AMOLED顯示器2015年出貨量約2,500萬臺,2020年約擴大到8億臺的規(guī)模,約占整體顯示器市場的13%。按其中90%尺寸為10.1英寸、10%尺寸為55寸估算,2020年柔性顯示器出貨面積為0.93億平方米,至少需要1.40億平方米的水汽阻隔膜。此外,水汽阻隔膜在柔性光伏電池、柔性OLED照明和量子點薄膜上也有著同樣需求,且技術要求低于柔性OLED顯示,但這些產(chǎn)品與柔性OLED顯示相比,對水汽阻隔膜的價格更加敏感,隨著這些行業(yè)的逐漸發(fā)展和水汽阻隔膜自身生產(chǎn)成本的降低,到2020年有望形成4.20億平方米的市場需求,加上柔性AMOLED顯示器的1.40億平方米市場需求,2020年水汽阻隔膜的總市場需求為5.60億平方米。

5、薄型光學級PET基膜

隨著顯示產(chǎn)品向輕薄化發(fā)展,對擴散膜、增亮膜、ITO膜的基膜有了更多輕薄化需求,這些產(chǎn)品均為公司已建成投產(chǎn)的2億平方米光學膜產(chǎn)業(yè)集群項目的主要品種,同時本項目中水汽阻隔膜、隔熱膜合計產(chǎn)能為5,200萬平方米/年,也需要薄型光學級PET基膜。為滿足內(nèi)部配套需求,本項目擬新增薄型光學級PET基膜生產(chǎn)線,以進一步豐富公司光學膜產(chǎn)品規(guī)格,增強已有光學膜品種和本次新上水汽阻隔膜、隔熱膜的成本競爭力。

1.02億平方米先進高分子膜材料項目建設期2年(第2年建設經(jīng)營期),計算期第6年起為正常生產(chǎn)年,預計達產(chǎn)后年利潤總額296,909萬元。可以看到康得新本次大手筆增發(fā)所投資的高分子膜材料項目是基于未來不斷擴張的需求而建設的,未來前景可觀。

二、裸眼3D模組產(chǎn)品項目

據(jù)IHS預測,2018年全球液晶電視機、手機、平板電腦、筆記本電腦的銷量將分別達到11億臺、19億部、2.6億臺和1.5億臺,按上述銷量的50%被智能高清裸眼3D終端替代計,會形成每年5.5億片電視機用、9.5億片手機用、1.3億片平板電腦用用、0.75億片筆記本電腦用,合計達17.05億片的全球裸眼3D模組需求。康得新公司由于在高性能裸眼3D模組技術及產(chǎn)線上的唯一性,有機會取得其中的大部分份額。

年產(chǎn)1億片祼眼3D模組產(chǎn)品項目建設期2年(第2年建設經(jīng)營期),計算期第6年起為正常生產(chǎn)年,預計達產(chǎn)后年利潤總額158,648萬元。

小結:預計隨著后面這兩個項目的投產(chǎn),康得新的ROE將重新恢復增長勢頭。

總結:康得新是一家現(xiàn)在已經(jīng)在行業(yè)內(nèi)占有較大市場份額,但行業(yè)仍能保持較高速度發(fā)展的企業(yè),且管理層已經(jīng)未雨綢繆地在裸眼3D和新能源汽車等未來有大發(fā)展的行業(yè)進行了布局,所以在未來可預見的時間內(nèi)仍能保持中高速發(fā)展。但同時我們也要看到康得新的競爭優(yōu)勢主要是通過研發(fā)帶來的,具有一定的不確定性,未來如果能夠提升品牌知名度,成為像3M一樣具有品牌效應的公司的話,其競爭優(yōu)勢會更加的穩(wěn)固。而ROE方面,公司在進行擴張之后ROE有所下滑,需要觀察投入的新項目盈利是否達到預期,否則公司的盈利能力會受到較大的拖累。

| 戶外廣告機 |

落地式廣告機 |

高清廣告機 |

分屏廣告機 |

藍牙廣告機 |

網(wǎng)絡廣告機 |

數(shù)字標牌播放器 |

廣告機方案 |

多媒體信息發(fā)布系統(tǒng) |

觸控一體機 |

高清機頂盒 鏡面廣告機 | 多媒體廣告機 | 觸摸廣告機 | 液晶廣告機 | 車載廣告機 | 互動式廣告載體 | 樓宇廣告機 | 流媒體實時發(fā)布系統(tǒng) | 廣告機外殼 | 戶外大屏幕 | 廣告機報價 數(shù)字標牌軟件 | 電子看板 | 商業(yè)顯示 | 嵌入式主板 | 觸控一體機 | 數(shù)字標牌顯示器 | 嵌入式流媒體服務器 | 立式廣告機 | 3D廣告機 | |