疫情下的筆記本電腦線上零售市場

2020年第一季度受新冠疫情影響,消費能力大幅減弱,全國的社消總額同比去年下降19%,然而社交隔離導致大量線下需求轉移至線上市場,第一季度筆記本電腦的線上市場被新冠疫情期間的新需求帶動,輕薄本、游戲本帶動了市場增長。

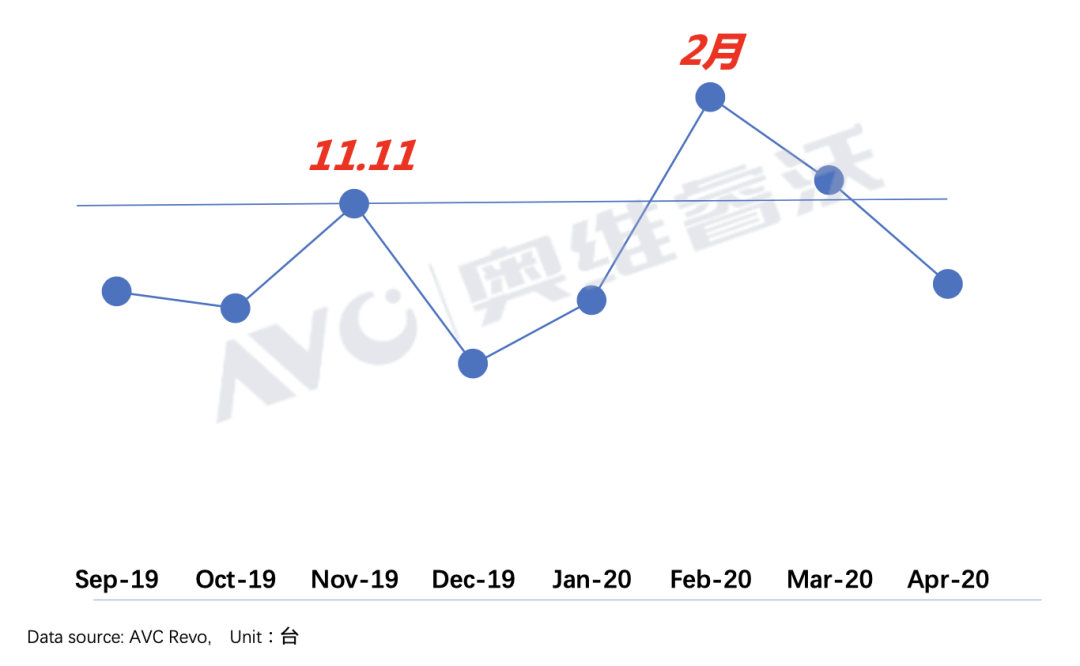

消費向線上集中,2、3月線上銷量超去年雙11

第一季度筆記本電腦的線上銷量在二月出現峰值,二月銷量達到140萬臺,較去年十一月銷量增長32%,今年的二月、三月的單月銷量都超過了去年十一月促銷的整月銷量。原因主要是由于疫情期間在線教育、辦公、娛樂等新需求的推動,同時由于過年和交通管制,部分一月份的需求順延到了二月,二月份筆記本電腦的主要銷量以輕薄本和游戲本為主,另外疫情期間京東的自有物流業務受到的影響較小,導致2月份的線上銷量更加向京東平臺集中。

本土品牌神舟、海爾憑借游戲本優勢躋身前十

本土品牌神舟、海爾憑借游戲本優勢躋身前十

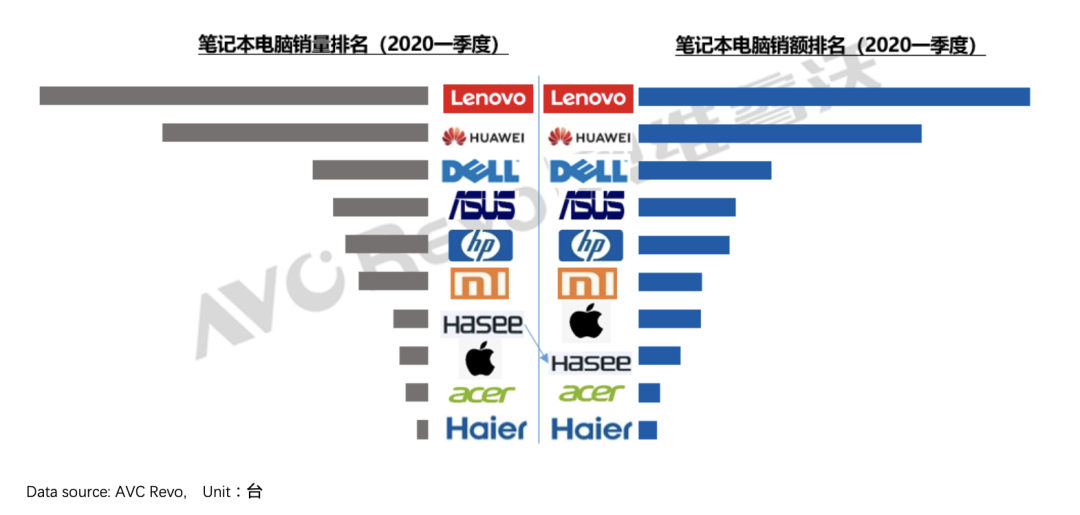

第一季度的線上銷量和銷額方面變化不大,值得注意的是主打游戲本的神舟(Hasee)在銷量上領先蘋果,而蘋果客單價高,主營高端產品,在銷額上領先神舟。大陸筆記本線上零售市場中本土品牌的優勢明顯。消費者更青睞高性價比、差異化的產品,規模較小的品牌都主打線上市場,海爾憑借旗下雷神、機械師的出色表現躋身前十榜單。

線上零售市場聯想、華為產品優勢明顯

線上零售市場的筆記本主要分布在13.x、15~16.6和14(含13.9)3個尺寸段,線上零售市場的13寸產品一般定位偏向中高端,聯想和華為的13寸機型市占率相對最為強勢,聯想偏向中端市場,華為偏向高端市場。聯想的優勢在于有非常豐富的產品線,無論是ThinkPad、揚天等商務機種還是小新系列的輕薄本在線上市場都表現出色,從出貨量上來看聯想在14寸機種上的優勢最為明顯。筆記本電腦線上市場尺寸占比穩定,由于性能提升和窄邊框普及,15寸筆記本電腦優勢減弱,份額小幅向14寸轉移。而在15~16尺寸段筆記本的應用類別就非常廣泛,各家產品的占比差距相對較小,戴爾、華碩的產品也主要集中在15~16尺寸。

筆記本線上零售市場主要尺寸品牌結構(2020Q1)

品牌產品矩陣分析

品牌產品矩陣分析

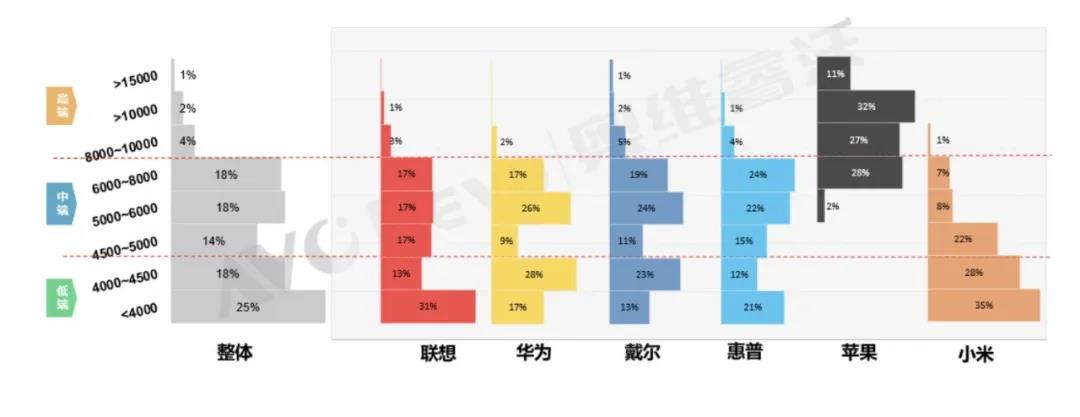

筆記本電腦線上零售市場整體上還是以中低端筆記本為主,8000元以上的筆記本占比很小,主要的需求集中在4000~6000元價位的中端市場以及4500元以下的低端市場。10000元以上的高端市場被蘋果壟斷,而聯想與華為則支配線上中低端市場。厚度在18mm以下的輕薄本明顯更受歡迎,而且有更新穎的屏幕設計,聯想與華為的中高端機型的屏占比更是達到了90%,并且在4500以上價位就普及了高色域屏幕。

Data source: AVC Revo

Data source: AVC Revo

筆記本線上市場中聯想市占率最高,聯想在低端產品上有豐富的產品線,揚天、小新以及ThinkPad E系列等4000元以下的機型貢獻了聯想線上銷量的31%,而在中檔產品上,聯想的4500到8000的機型銷量分布較為平均。

華為相比聯想的對標產品的定位略微高一些,華為的子品牌榮耀發力于4000~4500元價位,而高端商務機型 Mate book系列定位于5000~8000價位,搭配2K分辨率屏幕。

戴爾和惠普的產品策略比較相似,都貼合線上零售市場的整體趨勢,區別在于惠普在積極的爭搶4000元以下的低端本市場,主要產品是星14青春版等面對學生群體的輕薄本。

蘋果和小米分別集中于高端與低端市場,蘋果定位的是6000元以上的中高端市場,最高延伸到15000元以上的高端市場,蘋果的旗艦機型MacBook pro系列是15000元以上價位最暢銷的機型,而小米則集中于5000元以下中低端市場,子品牌紅米更是集中在4000元以下,用配置和性價比來撬開低端市場。

線上零售市場價格平穩

雖然線上市場在第一季度表現良好,但是筆記本市場總體仍處于傳統淡季,電商平臺也沒有策劃大規模促銷,各個尺寸的平均價格保持平穩。

線上零售市場中17寸產品主要是由高性能游戲本和工作站機種組成,今年第一季度由于性價比品牌神舟增大線上促銷幅度,銷量快速增長,也就拉低了17寸筆記本的整體市場價格。13寸產品中多以中高端商務本為主,并且長寬比16:10的機型由于屏幕價格較高,定位會比13:9的機型更高端,二月份蘋果MacBook air供貨不足導致13尺寸段筆記本市場價格短期內偏向中低價位,其余的幾個尺寸段的筆記本價格在第一季度都保持穩定。

線上零售市場各尺寸筆記本電腦平均價格

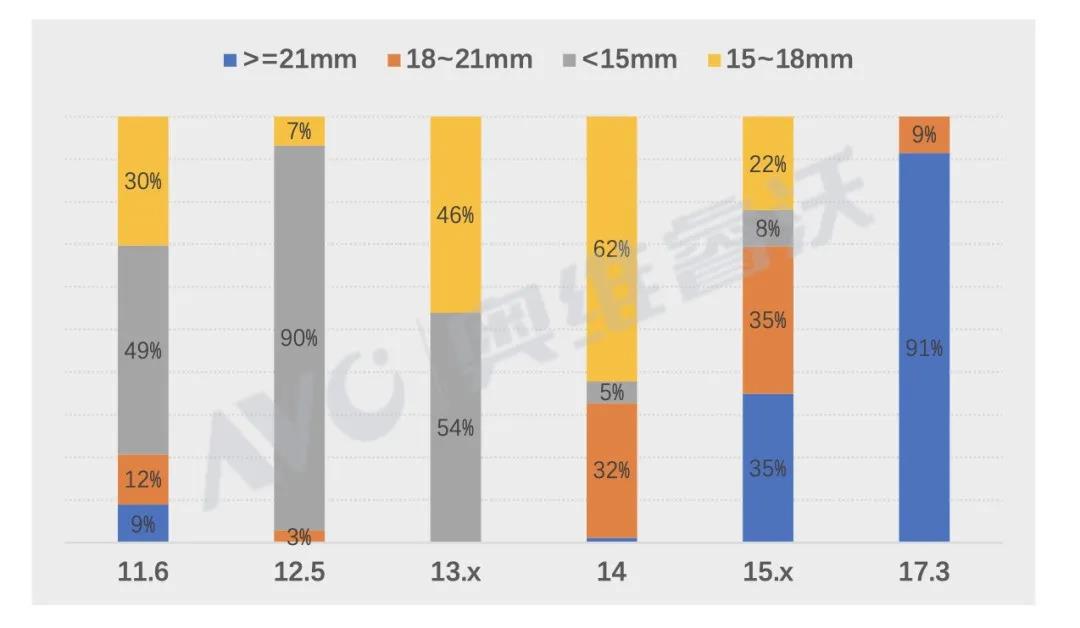

輕薄本以15~18mm為主要趨勢

輕薄本以15~18mm為主要趨勢

線上市場的變化比筆記本的總體市場變化更快,是整體筆記本電腦市場的風向標,輕薄本和游戲本是線上市場的主要細分市場,整機厚度在18mm以下的輕薄本占了線上零售市場銷量的61%,搭載游戲顯卡的游戲本占了線上市場的14%,而顯示比例為3:2和16:10的差異化產品市占比分別為12%和8%。線上市場機型的平均厚度也比線下市場變化的更快,厚度在15~18mm的筆記本成為線上市場主流,18~21mm的機型市占比被擠壓,逐漸向15~18mm轉移。小尺寸的筆記本電腦在厚度上更有優勢,大部分11、12寸筆記本電腦厚度都在15mm以下,13寸筆記本電腦全部小于18mm,14寸筆記本電腦的厚度在15~18mm, 而15寸筆記本電腦厚度偏大,主要由于15寸筆記本電腦中存在大量游戲本,而游戲本為了平衡性能與散熱不能把機身做的太薄,在厚度上會有所保留。

線上零售市場各尺寸筆記本電腦厚度范圍(2020Q1)

Data source: AVC Revo

筆記本電腦線上市場尺寸結構穩定,分辨率提升

線上市場的機型中以FHD為主,FHD及更高分辨率的機型總占比超80% ,而華為的市占比快速提升、Mate Book系列熱銷也導致小部分FHD的市占比向2K(2160*1440)分辨率轉移。

線上零售市場各分辨率筆記本電腦占比

Data source: AVC Revo

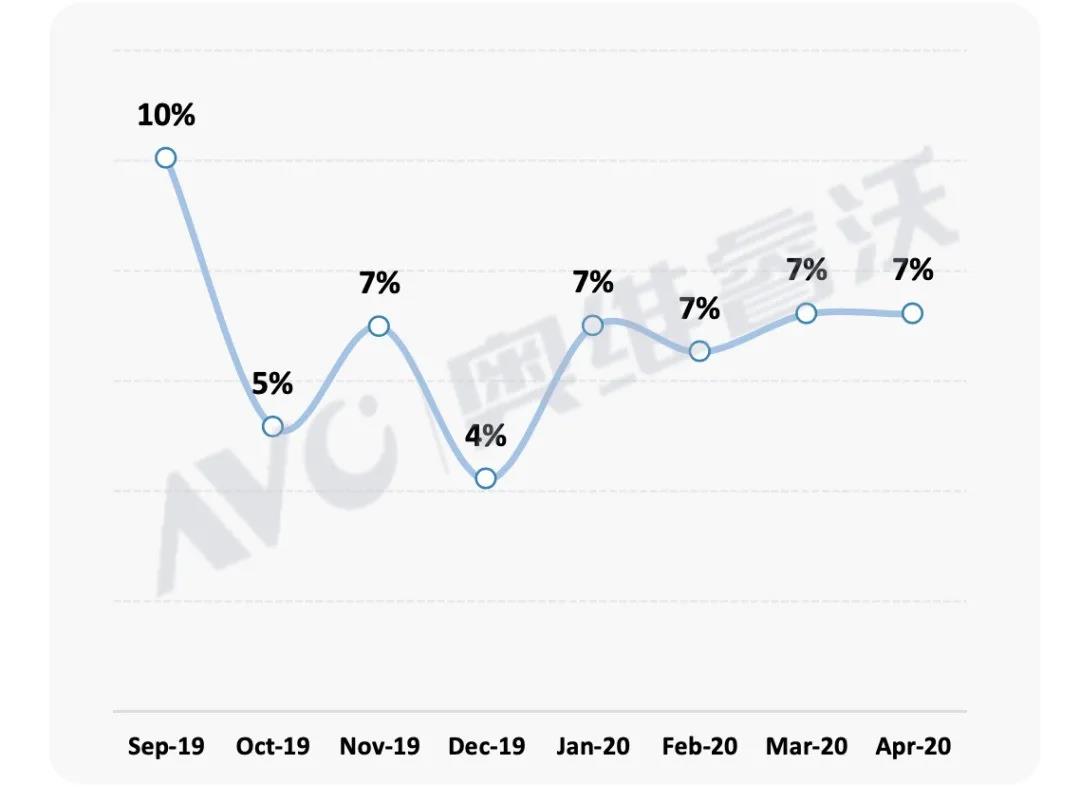

高素質屏幕更受消費者青睞,高色域及高刷新率機型快速增長

高素質的屏幕已經成為線上市場筆記本的主要賣點,高分辨率之外,高刷新率和高色域筆記本銷量也在增長。高刷新率銷量集中游戲本的高端機型,第一季度銷量23萬,滲透率7%,高刷新率筆記本的主流仍為144hz機型,更高端的240hz、300hz機型價格昂貴,難以吸引消費者購買。

高刷新率筆記本趨勢

Data source: AVC Revo

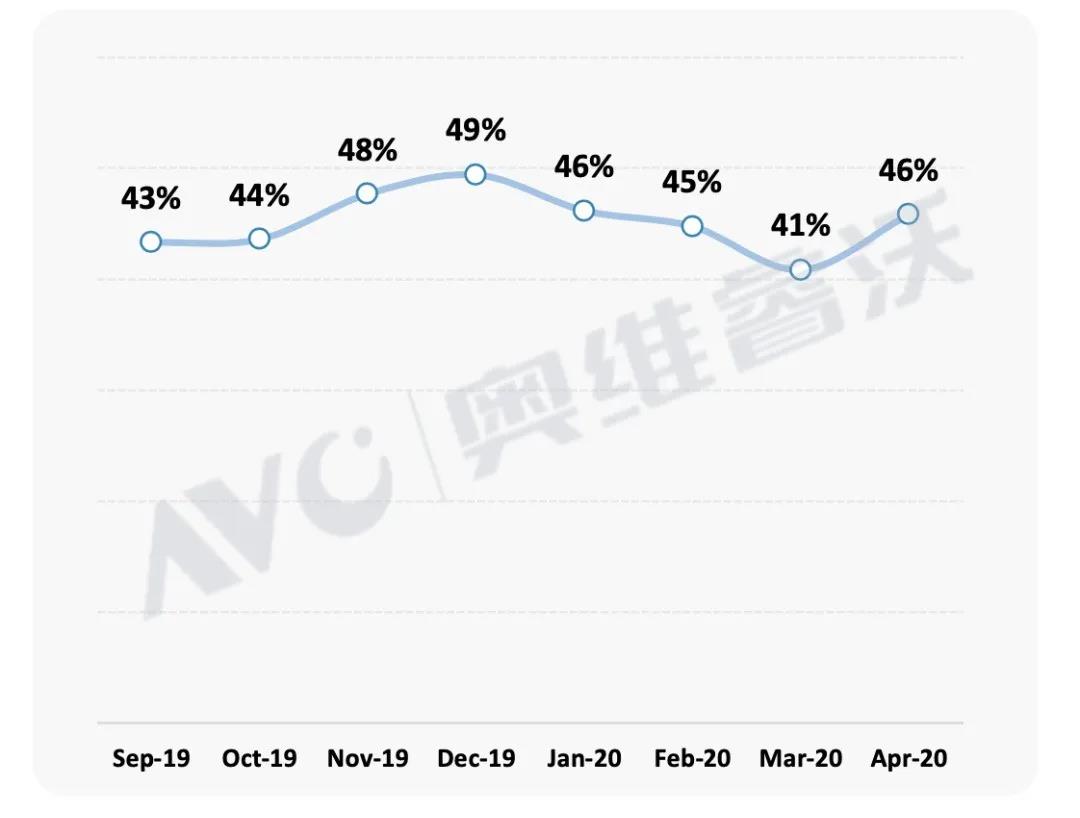

2020年第一季度高色域本銷量達144萬臺,滲透率超過40%,以往中低端筆記本NTSC 45的屏幕正在被NTSC 72甚至更高規格的屏幕取代。

高色域筆記本趨勢

Data source: AVC Revo

高素質屏幕成為筆記本電腦線上市場趨勢

一直以來線上市場通常以低價吸引消費者,而現在筆記本電腦的發展空間逐漸被平板電腦與手機擠壓,行業發展停滯,同質化競爭加劇的背景下只有配置更具優勢,設計更為新穎的產品才能受到消費者青睞。

差異化尺寸的筆記本電腦得益于屏幕邊框收窄及其他零部件打薄,同尺寸機殼可以搭配更大的屏幕,例如16.0以及16.1尺寸相比傳統15.6寸筆記本大小差異不明顯,但是屏幕看起來比15.6寸明顯更大,視覺上更具沖擊力。

高屏占比是輕薄本主要參數之一,目前4000元以下低端本也能做到80%以上的屏占比,中高端機型可以做到90%,高屏占比機型中無論四變窄還是三變窄機型都明顯更受青睞。

新顯示比例的意義在于結合差異化尺寸推出新機型,其實在比起實際作用還是更強調帶給消費者耳目一新的感受,所以通常會結合高素質(高色域、高分辨率)屏幕以增強屏幕的競爭力。

雙屏和OLED筆記本是較為新穎的筆記本電腦細分領域,雖然從2019年就已經有雙屏和OLED機種在線上市場銷售,但是發展緩慢,規模較小。對于雙屏筆記本來說無論是觸控屏還是墨水屏都沒有很明確的應用場景,銷量少,價格上也沒有優勢,發展的趨勢仍不明朗。而OLED筆記本受限于價格和工藝仍集中在非常高端的高分辨率機種,價格高昂很難拓展市場,但是考慮到筆記本的屏幕高端化趨勢,再加上今年年初OLED的面板廠商制定了較為激進的事業目標,也許OLED筆記本市場會迎來新的轉機。

| 戶外廣告機 |

落地式廣告機 |

高清廣告機 |

分屏廣告機 |

藍牙廣告機 |

網絡廣告機 |

數字標牌播放器 |

廣告機方案 |

多媒體信息發布系統 |

觸控一體機 |

高清機頂盒 鏡面廣告機 | 多媒體廣告機 | 觸摸廣告機 | 液晶廣告機 | 車載廣告機 | 互動式廣告載體 | 樓宇廣告機 | 流媒體實時發布系統 | 廣告機外殼 | 戶外大屏幕 | 廣告機報價 數字標牌軟件 | 電子看板 | 商業顯示 | 嵌入式主板 | 觸控一體機 | 數字標牌顯示器 | 嵌入式流媒體服務器 | 立式廣告機 | 3D廣告機 | |