SDCĶńÕň≥Ų «Ņ…ÓA“äĶń£¨É…ńÍ«įĻP’Ŗ‘ŕ∑ī÷‹∆ŕ∂®¬…ļÕ◊Ó∂ŗ÷Ľ £őŚľ“√śįŚŹSņÔ£¨Ć¶Ī»ŃňDRAMļÕÔ@ ĺįŽĆßůwĶńįl’Ļ¬∑ŹĹ£¨Ķ√≥ŲÔ@ ĺįŽĆßůw“≤‘ŕ◊ŖŌ¬–– –ąŲņÔ‘Ųľ”Õ∂ŔYĶń°į∑ī÷‹∆ŕ°Ī¬∑ĺÄĶńĹY’ď£¨≤Ę’Jěť‘ŕ∑ī÷‹∆ŕ∂®¬…Ō¬£¨2020-2021ńÍť_ ľēĢ”–√śįŚŹS≥Ųĺ÷£¨ń«ěť ≤√ī «SDCńō£Ņ

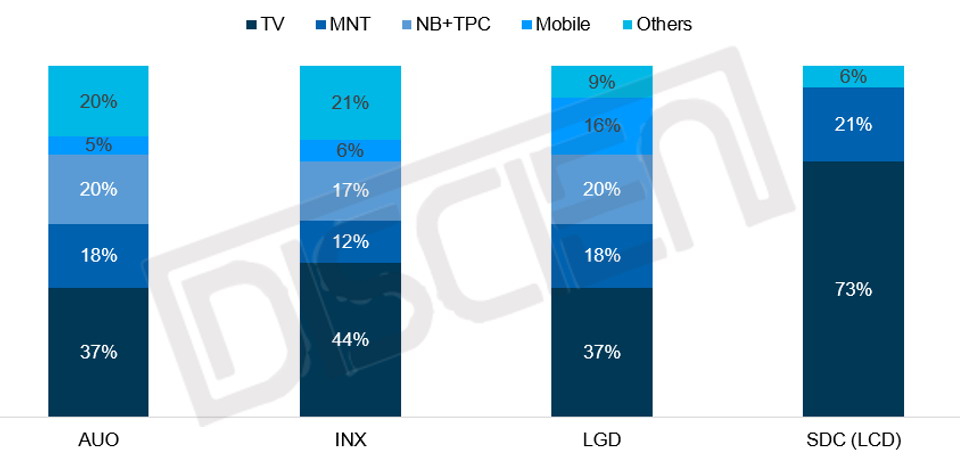

ąD1£ļ∑ī÷‹∆ŕ∂®¬…Ō¬£¨DRAMĶń –ąŲľįŹS…ŐĹYėč’{’Żöv ∑

–ŇŌĘĀŪ‘ī£ļDISCIEN

ąD2£ļ√śįŚģaėIĶń∑ī÷‹∆ŕ∂®¬…ľįĹYĻŻń£ĒM

–ŇŌĘĀŪ‘ī£ļDISCIEN

«į“Ú£ļ

1.ŐĚďp£ļ2019ńÍ «TV√śįŚ––ėIĶńĺřÓ~ŐĚďpńÍ£¨√śįŚÉrłŮĶÝ∆∆≥…ĪĺĺÄĶńĶÕĻ»∆ŕ£¨TV√śįŚėIĄ’ĶńŐĚďp¬ Ŗ_ĶĹ35%-40%°£ģaėIÍáÕī∆ŕģa∆∑ĹYėčõQ∂®Ńň’ŻāÄėIĄ’Ķń”ĮņŻń‹Ń¶£¨SDCĶńLCDėIĄ’ģa∆∑ĹYėč≤Ľ∆Ĺļ‚£¨TV√śįŚ‘ŕLCDėIĄ’÷–Ķń†I ’Ī»÷ōłŖŖ_73%£¨∂ÝAUO/INX/LGDĺý‘ŕ40%◊ů”“£¨Ŗ@ĺÕõQ∂®ŃňSDCĶńŐĚďpĪ»÷ō‘ŕé◊ľ“łā†é…Á÷–Őé”ŕ›^łŖĶńňģ∆Ĺ£¨◊ĆňŻāÉłŁ»›“◊Õň≥ŲŖ@āÄėIĄ’°£

ąD3£ļ÷ų“™√śįŚŹS†I ’ĹYėč

ĒĶďĢĀŪ‘ī£ļDISCIEN&ōĒąů

2.ŃŪĪŔűŤŹĹ£ļ÷Ľ”–LCD“Ľólľľ–g¬∑ĺÄĶń√śįŚŹS‘ŕÍáÕī∆ŕ÷Ľń‹“ß—ņą‘≥÷£¨“Úěťõ]”–∆šňŻ¬∑Ņ…◊Ŗ£¨“™√īą‘≥÷£¨“™√īňņ°£∂ÝSDC‘ŕŖ@É…ól¬∑÷ģÕ‚ŖÄ”–Ķ໿ól¬∑ĺÄ£¨ĺÕ «įl’ĻQLED°£SDCĶńľľ–gɶāšļÕ–ŘļŮĶńŔYĹūĆćѶ ĻňŻāÉ≤ĽĪōĪß÷Ý≥÷ņmŐĚďpĶńėIĄ’≤Ľ∑Ň£¨Ņ…“‘ŖxďŮÍPť]“ĽólÕ®ĶņļůŖxďŮĶ໿ólłŁ–¬Ķńįl’Ļ÷ģ¬∑£¨∂ÝŇ_ŹSŅ…ń‹ĺÕ≤ĽĺŖāšŖ@∑NólľĢ°£

3.◊Óļů“ĽłýĶĺ≤›£ļ ¬Ćć…ŌSDC‘ŕ2019ńÍť_ ľŖM––°įĎū¬‘≥∑Õň°Ī£¨Źń19ńÍŌ¬įŽńÍúp…Ŕ120Kģań‹ĶĹĹŮńÍ“éĄĚúpģa90K£¨ ©––«“Ďū«“ÕňĶń∑÷≤ĹÕň≥Ų£¨ĹŮńÍńÍ≥űřDŇĮĶń√śįŚ –ąŲ“≤ĹoŃňŖ@“Ľ≤Ŗ¬‘“ĽĹzŌ£ÕŻ°£ļů“Ú◊ųěťļŕŐžýZĶń–¬Ļŕ∑ő—◊ňŃŇį»ę«Ú£¨áņ÷ō”įŪĎŃň»ę«ÚŽä“ē–Ť«ůĶńÕ¨ēr∂Ű÷∆Ńň√śįŚÉrłŮĶń…ŌĚqĄ›Ó^£¨Ķŕ∂Ģľĺ∂»√śįŚÉrłŮ‘ŔīőřDĶÝ£¨ŹōĶ◊īÚŌŻŃň”ĮņŻ–‘Ľ÷ŹÕĶńŌ£ÕŻ£¨◊ĆSDCõQ∂®ŹōĶ◊Õň≥ŲĎūąŲ°£

ļůĻŻ£ļ

1. ģa∆∑£ļ

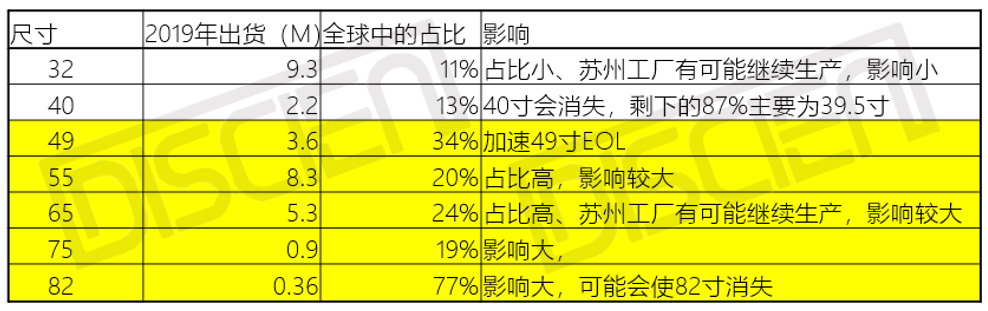

SDCĶńģa∆∑÷ų“™“‘īů≥ŖīÁěť÷ų£¨∆š÷–55/65/75īÁ‘ŕ»ę«Ú≥Ųōõ÷–Ķń’ľĪ»ĺý‘ŕ20%◊ů”“£¨Õň≥Ųļů»ę«Ú∑∂áķÉ»ēĢīů∑ýúp…ŔĻ©Ĺo£¨Ķŕňńľĺ∂»ť_ ľēĢ”įŪĎÉrłŮŕÖĄ›°£≤ĽŖ^–Ť“™◊Ę“‚Ķń «£¨ŽS÷ÝSDCĶńÕň≥Ų£¨ŪnáÝĶńLCDģań‹ļ‹Ņ…ń‹ēĢ÷ĪĹ”ŌŻ ߣ¨Ķę «ŐK÷›Ļ§ŹSÕͻꔖŅ…ń‹“‘∆šňŻ∑Ĺ Ĺņ^ņmľŕĄ”›Ē≥Ųģa∆∑£¨Ŗ@ė”Ķń‘í65īÁĶń”įŪĎŅ…ń‹õ]”–Ņī∆ūĀŪŖ@√īīů°£

ąD4£ļ∑÷≥ŖīÁĶńĻ©Ď™”įŪĎ

ĒĶďĢĀŪ‘ī£ļDISCIEN

2. ŅÕĎŰ

»ż–«Žä◊”’ľSDC≥ŲōõĶń“ĽįŽ◊ů”“∑›Ó~£¨ľĪ–Ť’“ĶĹÕ¨“ĽVAľľ–g¬∑ĺÄĶńīů≥ŖīÁ√śįŚĻ©Ď™…Ő£¨ńŅ«įŅīĀŪŅ…ŖxďŮĶńŹS…Ő≤Ľ∂ŗ£¨CSOTĶńŅ…ń‹–‘◊Óīů°£TCLÕ¨ė”Ņ…ń‹ĆĘīů≥ŖīÁĶń√śįŚ–Ť«ůřD“∆÷ŃCSOT£¨Ŗ@∑N–Ť«ůřD“∆Ņ…“‘”––ßúp…Ŕ»A–«◊Ó–¬ĶńT7 10.5īķĺÄĶńŇņ∆¬ČļѶ°£SONYĄt”–Ņ…ń‹ŖM“Ľ≤Ĺľ”…ÓŇcBOEĶńļŌ◊ų£¨ĆĘłŁ∂ŗĶńīů≥ŖīÁ–Ť«ůřD“∆÷ŃBOE°£

ąD5£ļSDCĶńŅÕĎŰĹYėč

ĒĶďĢĀŪ‘ī£ļDISCIEN

3. ģań‹

ő“āÉ’ŻņŪŃň19-20ńÍ”–ģań‹◊ÉĽĮĶń12āÄĻ§ŹS£¨Žm»ĽńÍĶ◊SDCĶńŪnáÝģań‹»ę≤ŅÍPť]£¨ĶęÕ¨ēr”–BOEĶńőšĚh10.5īķĺÄ°ĘHKCĶńĺdÍĖ8.6īķĺÄ°ĘSDPĶńŹV÷›10.5īķĺÄĶ»ÍĎņmÕ∂ģa£¨ŖÄ”–HKC≥Ł÷›Ļ§ŹSĶ»»•ńÍŃŅģaĶńĻ§ŹSņ^ņmŇņ∆¬°£ĹŮńÍQ4Ķńģań‹ĆĘŇc»•ńÍQ4ĽýĪĺ≥÷∆Ĺ£¨≤ĽŖ^ŅľĎ]ĶĹĹŮńÍQ3Ķńģań‹…Ŕ”໕ńÍ“‘ľį≥÷ņmĶńīů≥ŖīÁĽĮéßĀŪĶńģań‹ŌŻļń£¨“ĽĶ©Ķŕňńľĺ∂»»ę«ÚŽä“ēĶń–Ť«ůĽ÷ŹÕ£¨√śįŚĆĘ√śŇRĻ©≤ĽĎ™«ůĶńĺ÷√ś°£

ąD6£ļSDCÕň≥ŲļůĶńģań‹◊ÉĽĮŕÖĄ›

ĒĶďĢĀŪ‘ī£ļDISCIEN

ĹY’Z£ļ

SDCŹńLCDģaėIÕň≥Ų£¨ēĢ‘ŕĶŕ3-4ľĺ∂»īů∑ý”įŪĎ55īÁľį“‘…Ō≥ŖīÁĶńĻ©Ď™£ĽSECļÕTCLēĢŐŠłŖCSOTĶń’ľĪ»£¨∂ÝSONYĄt”–Ņ…ń‹łŁ“ņŔáBOE£ĽÕň≥ŲļÕŖM»ŽĶńģań‹īňŌŻĪňťL÷ģŌ¬’Żůwģań‹–°∑ýúp…Ŕ£¨“ĽĶ©–Ť«ůĽ÷ŹÕŅ…ń‹ēĢĆß÷¬Ķ໿ľĺ∂»ń©ĽÚ’ŖĶŕňńľĺ∂»Ķń√śįŚĻ©≤ĽĎ™«ů°£

ŹńLCD∑ī÷‹∆ŕĶńÕ∂ŔY Ę––ť_ ľ£¨ĺÕ◊Ę∂®Ńň“Ľ–©ŹS…Ő“™Žxť_Ŗ@āÄĎūąŲ£¨Źń«“Ďū«“ÕňĶĹĻŻĒŗŽxť_£¨SDCĶńÕň≥ŲŅ…ń‹÷Ľ «“ĽāÄť_ ľ°£

| ĎŰÕ‚ŹVłśôC |

¬šĶō ĹŹVłśôC |

łŖ«ŚŹVłśôC |

∑÷∆ŃŹVłśôC |

ň{—ņŹVłśôC |

ĺWĹjŹVłśôC |

ĒĶ◊÷ėňŇ∆≤•∑Ň∆ų |

ŹVłśôC∑Ĺįł |

∂ŗ√Ĺůw–ŇŌĘįl≤ľŌĶĹy |

”|Ņō“ĽůwôC |

łŖ«ŚôCŪĒļ– ÁR√śŹVłśôC | ∂ŗ√ĹůwŹVłśôC | ”|√ĢŹVłśôC | “ļĺߏVłśôC | ‹á›dŹVłśôC | Ľ•Ą” ĹŹVłś›důw | ė«”ÓŹVłśôC | Ńų√ĹůwĆćērįl≤ľŌĶĹy | ŹVłśôCÕ‚ö§ | ĎŰÕ‚īů∆ŃńĽ | ŹVłśôCąůÉr ĒĶ◊÷ėňŇ∆‹õľĢ | Žä◊”ŅīįŚ°° | …ŐėIÔ@ ĺ°° | «∂»Ž Ĺ÷ųįŚ | ”|Ņō“ĽůwôC | ĒĶ◊÷ėňŇ∆Ô@ ĺ∆ų | «∂»Ž ĹŃų√Ĺůw∑ĢĄ’∆ų | ŃĘ ĹŹVłśôC | 3DŹVłśôC | |