Ė∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ę║Š¦TV├µ░Õ╩ął÷į┬Č╚ūĘ█ÖĪĘł¾ĖµŻ¼2022─ĻŻ¼╚½Ū“┤¾│▀┤ńę║Š¦ļŖęĢ├µ░Õ╣▓│÷žø2.53ā|Ų¼Ż¼═¼▒╚Ž┬ĮĄ1.8%ĪŻ

2022─ĻŻ¼ę║Š¦├µ░ÕąąśI(y©©)░l(f©Ī)╔·┴╦ā╔éĆ┤¾╩┬╝■ĪŻ

ę╗╩ŪŻ¼Įø(j©®ng)Üv┴╦╩Ę╔ŽūŅķLĄ─15éĆį┬Ą°ārų▄Ų┌Ż¼ārĖ±Äū║§╦óą┬┴╦Ė„│▀┤ń«a(ch©Żn)ŲĘĄ─ūŅĄ═Ż¼ŠoĮėų°╩ŪÅS╔╠éāĮ³╩«─ĻūŅ┤¾Ę∙Č╚Ą─£p«a(ch©Żn)Ż¼ūŅĮK┐┐╝»¾w─¼Ų§Ą─š{(di©żo)š¹╣żÅS╝┌äė┬╩Ż©UTŻ®▓┼ĘĆ(w©¦n)ūĪ┤¾▒PĪŻ

Č■╩ŪŻ¼ļŖūė«a(ch©Żn)śI(y©©)Š▐Ņ^╚²ąŪ’@╩ŠŻ©SDCŻ®ė┌«ö─Ļ6į┬Ż¼š²╩ĮÅžĄū═╦│÷┴╦LCD╩┬śI(y©©)ĪŻ

▀@ā╔éĆ┤¾╩┬╝■×ķÅ─śI(y©©)š▀Įę╩Š┴╦ę╗éĆ╣▓═¼Ą─šµŽÓŻ║é„Įy(t©»ng)Ą─’@╩Š«a(ch©Żn)ŲĘĮKČ╦ąĶŪ¾ęčĮø(j©®ng)▓óŪęīó└^└m(x©┤)Ą═├įŽ┬╚źŻ¼Č╠Ų┌Ą─╬┤üĒ║▄ļyį┘ųĖ═¹▒¼š©╩ĮĄ─╩ął÷Ū░Š░ĪŻ

ģ^(q©▒)ė“Ė±ŠųŻ║ųąć°┤¾Ļæų„ī¦╚½Ū“╣®æ¬µ£

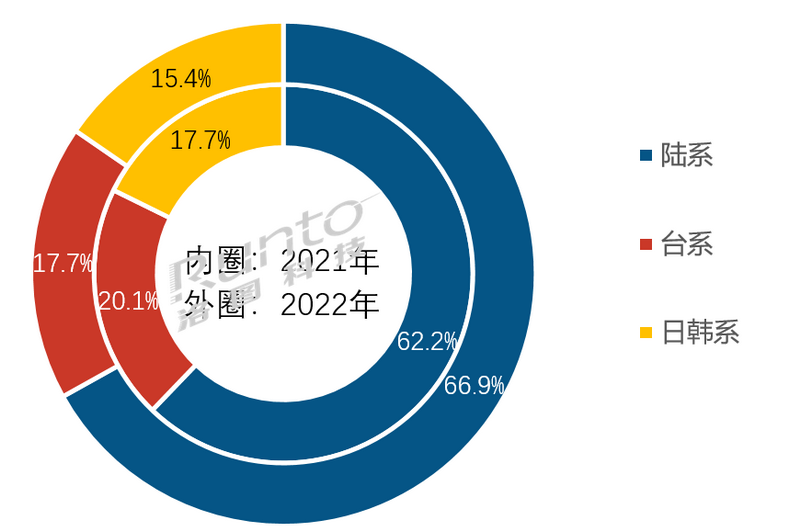

2022─ĻŻ¼ųąć°┤¾Ļæ├µ░ÕÅS╚½─Ļ│÷žø┐é┴┐▀_1.69ā|Ų¼Ż¼═¼▒╚į÷ķL5.7%Ż¼š╝▒╚▀_ĄĮ66.9%Ż¼▌^2021─Ļ╠ß╔²4.7éĆ░┘Ęų³cŻ¼╦óą┬Üv╩ĘĖ▀ųĄĪŻ╚¶▓╗┐╝æ]─┐Ū░┼┼╬╗ūŅ─®Ą─CECŻ©ųąļŖŻ®Ż¼┤¾ĻæŲõ╦³╦─╝ę├µ░ÕÅSŠ∙īŹ¼F(xi©żn)┴╦╬’┴┐║═╩ął÷Ę▌Ņ~Ą─ļpį÷ķLĪŻ

ųąć°┤¾Ļæ├µ░ÕÅS╔╠į┌╩ął÷įÆšZÖÓ(qu©ón)╔ŽĄ─┼eūŃ▌pųžŻ¼▓╗āHāH╩Ūį┌╩ął÷Ę▌Ņ~╔ŽŻ¼į┌╚ź─Ļ10į┬Ą─├µ░ÕārĖ±┼żĄ°×ķØq▀@ę╗ūāōQ╔ŽŻ¼Ė³╩ŪĄ├ĄĮ┴╦’@ų°¾w¼F(xi©żn)ĪŻ

┼_ŽĄ├µ░ÕÅSInnoluxŻ©╚║äō(chu©żng)Ż®║═AUOŻ©ėč▀_Ż®2022─Ļ║Ž▓ó╩ąš╝×ķ17.7%Ż¼╩ū┤╬╗ž┬õĄĮ20%ęįŽ┬Ż¼ŽÓ▒╚2021─Ļ£p╔┘2.4éĆ░┘Ęų³cŻ¼│÷žø┴┐═¼▒╚Ž┬ĮĄ▀_13.6%ĪŻ

ļSų°SDC(╚²ąŪ’@╩Š)Ą─═Ż«a(ch©Żn)║═SharpŻ©Ž─ŲšŻ®Ą─┤¾Ę∙Ž┬š{(di©żo)UTŻ¼╚šĒnŽĄ├µ░ÕÅSĄ─╚½─Ļ║Ž▓ó╩ąš╝▀_ĄĮĮ³╚²─ĻūŅĄ═ųĄ15.4%Ż¼▌^2021─ĻŽ┬╗¼2.3éĆ░┘Ęų³cĪŻSharpĮø(j©®ng)ĀI▓╗╔ŲŻ¼─Ļ─Ļé„│÷▐D(zhu©Żn)╩█Ž¹ŽóĪŻ┴Ē═Ōę╗éĆŠ¾ÅŖĄ─┤¾ÅSLGDŻ©śĘĮ’@╩ŠŻ®Ż¼Ųõ2023─ĻĄ─LCD├µ░Õ│÷žøBPÅ─2022─ĻĄ─22MŲ¼Ž┬ĮĄĄĮ┴╦8MŲ¼Ż¼═╦│÷┤¾ą═LCDśI(y©©)äš╩┬īŹ╔ŽęčĮø(j©®ng)╩ŪĢrķgå¢Ņ}ĪŻ

2022─Ļ╚½Ū“ę║Š¦ļŖęĢ├µ░Õ╩ął÷ģ^(q©▒)ė“ĮY(ji©”)śŗ(g©░u)╝░ūā╗»

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║%

ÅS╔╠Ė±ŠųŻ║Ęų╗»╝ėäĪŻ¼ÅŖš▀║ŃÅŖ

Įy(t©»ng)ėŗĘČć·ā╚(n©©i)Ż¼╚½Ū“╩«╝ę├µ░ÕÅSØqĄ°Ė„░ļŻ¼Ęų╗»▀Mę╗▓Į╝ėäĪŻ¼│╩¼F(xi©żn)│÷ÅŖš▀║ŃÅŖĄ─±R╠½ą¦æ¬ĪŻ

Š▀¾w╬’┴┐Ęų┼õęį6000╚fĪó3000╚fĪó1000╚fŲ¼×ķ╚²éĆ┼RĮńŠĆŻ¼Ęų│╔Ņ^▓┐ĪóŅi▓┐Īóč³▓┐Īó╬▓▓┐╦─éĆĻćĀIĪŻ

Ņ^▓┐ÅS╔╠BOEŻ©Š®¢|ĘĮŻ®╩Ū┤¾│▀┤ńLCD├µ░ÕąąśI(y©©)╬©ę╗Ą─ŅIī¦š▀Ż¼2022─Ļ│÷žø╬’┴┐▀Mę╗▓Į╠ß╔²Ż¼ęį│¼▀^6200╚fŲ¼Ą─õN┴┐▒Ē¼F(xi©żn)▀b▀bŅIŽ╚Ż¼▌^2021─Ļ═¼▒╚╔ŽØq2.2%Ż¼╩ął÷Ę▌Ņ~▀_ĄĮÜv╩ĘūŅĖ▀ųĄ24.7%ĪŻ

3000╚fŲ¼ęį╔ŽĄ─Ņi▓┐ĻćĀIėąCSOTŻ©╚AąŪ╣ŌļŖŻ®ĪóHKCŻ©╗▌┐ŲŻ®ĪóInnoluxŻ©╚║äō(chu©żng)Ż®╚²╝ę├µ░ÕÅSŻ¼┼┼├¹ŽÓī”ĘĆ(w©¦n)Č©ĪŻŲõųąŻ¼┤¾Ļæ├µ░ÕÅSCSOT║═HKCĘųäeęį╝s4500╚fŲ¼║═╝s4200╚fŲ¼Ą─│÷žø┴┐Ęųäe┼┼├¹Ą┌Č■║═Ą┌╚²Ż¼═¼▒╚Ęųäeį÷ķL8%║═10%Ż¼╩ąš╝┬╩Ęųäe×ķ18.0%║═16.7%Ż¼╠ß╔²1.6éĆ░┘Ęų³c║═1.8éĆ░┘Ęų³cŻ¼│╔×ķ╩ąš╝į÷ķLĘ∙Č╚ūŅ┤¾Ą─ā╔╝ę├µ░ÕÅSĪŻ┼_ŽĄļp╗óų«ę╗Ą─Innoluxļm└^└m(x©┤)╬╗┴ąŅi▓┐ĻćĀIŻ¼Ą½Į³ā╔─Ļ╬’┴┐╠Äė┌│ų└m(x©┤)Ž┬╗¼ĀŅæB(t©żi)Ż¼2022─Ļ│÷žø3100╚fŲ¼Ż¼═¼▒╚Ž┬ĮĄ7.7%ĪŻ

1000-3000╚fŲ¼Ą─č³▓┐ĻćĀIėąŻ║LGDĪóCHOTĪóAUO║═Sharp╦─╝ę├µ░ÕÅSĪŻŲõųąŻ¼ĒnŽĄÅS╔╠LGD│÷žø│¼▀^2200╚fŲ¼Ż¼īŹ¼F(xi©żn)╬óĘ∙į÷ķL0.2%Ż╗┤¾ĻæÅS╔╠CHOTŻ©▓╩║ń╣ŌļŖŻ®│÷žø╝s1600╚fŲ¼Ż¼═¼▒╚į÷ķL13.6%Ż¼╩Ū╚½─Ļ│÷žø┴┐į÷ķLĘ∙Č╚ūŅ┤¾Ą─├µ░ÕÅSŻ╗┼_ŽĄÅS╔╠AUO║═╚šŽĄÅS╔╠SharpĄ─╬’┴┐į┌1300╚fŲ¼╔ŽŽ┬Ż¼═¼▒╚Ž┬ĮĄĘ∙Č╚Š∙į┌-24%ū¾ėęĪŻ

č³▓┐ĻćĀI╩ŪĮėŽ┬üĒ╔·┤µė¹═¹ūŅ╝ż┴ęę▓ūŅ└¦ļyĪóūāöĄ(sh©┤)ūŅ┤¾Ą─ÅS╔╠╚║ĪŻį┌ęčĮø(j©®ng)├„┤_┴╦é„Įy(t©»ng)╩ął÷ąĶŪ¾╗∙▒Š├µļyęį░l(f©Ī)╔·┤¾ūāĄ─Ū░╠ߎ┬Ż¼▀@éĆĻćĀIĄ─ÅS╔╠īó├µ┼RĄ─▀xō±ę¬▓╗╩Ū«a(ch©Żn)ŲĘ▐D(zhu©Żn)ą═ų┴šŁ▒Ŗ┐═æ¶║═ą┬ą═ł÷Š░Ż¼ę¬▓╗ät╩Ūų„äė═╦│÷╗“Įė╩▄▓ó┘ÅĪŻ

ĒnŽĄÅS╔╠SDC║═┤¾ĻæÅS╔╠CECŻ¼│÷žø┴┐Ęųäe×ķ╝s400╚f║═250╚fŲ¼Ż¼┬õį┌┴╦1000╚fŲ¼ęįŽ┬Ą─╬▓▓┐ĻćĀIŻ¼═¼▒╚Ž┬Ą°Š∙│¼▀^30%Ż¼╩ął÷Ę▌Ņ~Š∙ęčĮø(j©®ng)▓╗╝░2%ĪŻöÓ╬▓ļyęį▒▄├ŌŻ¼ą┬Ą─╬▓▓┐īóį┌č³▓┐ÅS╔╠ųą«a(ch©Żn)╔·ĪŻ

2022─Ļ╚½Ū“ę║Š¦ļŖęĢ├µ░ÕÅS│÷žø┴┐┼┼├¹

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║░┘╚fŲ¼

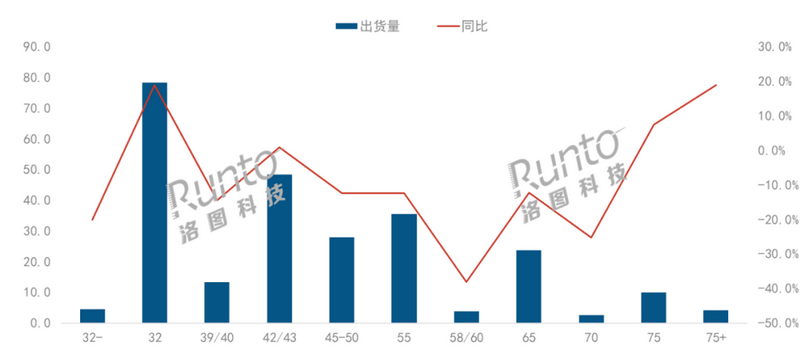

│▀┤ńĖ±ŠųŻ║32┤ńš╝▒╚ūŅ┤¾ØqĘ∙ūŅĖ▀Ż¼75+┤ń┴┐Øq19%

2022─ĻŻ¼32┤ń╚į×ķš╝▒╚ūŅ┤¾Ą─│▀┤ńŻ¼│÷žø│¼▀^7800╚fŲ¼Ż¼═¼▒╚į÷ķL19%Ż¼│╔×ķ═¼▒╚į÷ķLūŅĖ▀Ą─│▀┤ńŻ¼š╝▒╚▀_ĄĮ31%Ż¼▌^2021─Ļ┤¾Ę∙╠ß╔²5.4éĆ░┘Ęų³cĪŻ32┤ńį┌«öŽ┬┐╔ęįėąą¦ŲĄĮū▀┴┐ū„ė├Ż¼ų„ę¬╝»ųąį┌«a(ch©Żn)─▄čĖ╦┘öUÅłĄ─┤¾ĻæÅS╔╠ĪŻ

42/43┤ń║═55┤ńĘųäeęį19.2%║═14.1%Ą─Ę▌Ņ~┼┼├¹Ą┌Č■║═Ą┌╚²ĪŻ42/43┤ń│÷žø│¼▀^4800╚fŲ¼Ż¼═¼▒╚į÷ķL╝s1%Ż¼Ųõųą43┤ńBOEę╗╝ę¬Ü┤¾Ż¼╚½─Ļ│÷žø│¼1600╚fŲ¼Ż¼╩ął÷Ę▌Ņ~╝s35%ĪŻ55┤ńĄ─ĖéĀÄųąŻ¼CSOT╩ąš╝┬╩ūŅĖ▀Ż¼│÷žø┐é┴┐1100╚fŲ¼Ż¼š╝▒╚╝s31%Ż¼┤¾Ļæ├µ░ÕÅS║Ž▓óš╝▒╚▀_ĄĮ66%ĪŻ

į┌65┤ńĄ─ĖéĀÄųąŻ¼BOE║═CSOTā╔┤¾ÅS╔╠║Ž▓óš╝▒╚│¼▀^66%Ż¼▌^2021─Ļ╠ß╔²3.2éĆ░┘Ęų³cĪŻHKCÅ─2021─ĻŽ┬░ļ─Ļ┴┐«a(ch©Żn)║¾Ż¼2022─Ļ«a(ch©Żn)┴┐ĘĆ(w©¦n)Č©╠ß╔²Ż¼╚½─Ļ│÷žø╝s80╚fŲ¼Ż¼š╝▒╚3.3%ĪŻ

75┤ń│÷žø╝s1000╚fŲ¼Ż¼═¼▒╚į÷ķL7.5%Ż¼ØqĘ∙┼┼Ą┌╚²Ż¼CSOT║═BOEā╔┤¾ÅS╔╠║Ž▓óš╝▒╚│¼▀^80%ĪŻ75┤ńęį╔Ž│÷žø400╚fŲ¼Ż¼═¼▒╚į÷ķL╝s19%Ż¼ØqĘ∙╬ó╚§ė┌32┤ńĪŻ

2022─Ļ╚½Ū“ę║Š¦ļŖęĢ├µ░Õ╩ął÷│▀┤ńĮY(ji©”)śŗ(g©░u)╝░ūā╗»

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║░┘╚fŲ¼Ż¼%

š╣═¹2023Ż║ŲDļyę└┼fŻ¼╩’╣Ōļ[¼F(xi©żn)

2022─ĻŻ¼ī”ė┌ļŖęĢ├µ░ÕÅS╩ŪŲDļyĄ─ę╗─ĻŻ¼┤¾ÅSį┬╠Ø10ā|RMBĪŻš╣═¹2023─ĻŻ¼ČĒקæ(zh©żn)ĀÄ║═ųą╬„ø_═╗╚įį┌╔²╝ēŻ¼ų„ę¬Įø(j©®ng)Ø·¾wĄ─ę▀║¾╗ųÅ═╔ąąĶ├■╦„ĪŻ┐é¾wüĒšfŻ¼╗∙▒Š├µ╚į╩ŪŲDļyĄ─ĪŻ

ŅIī¦ÅS╔╠BOEĄ─æ¬ī”æ(zh©żn)┬įųĄĄ├śI(y©©)š▀ĻPūóĪŻį┌’@╩ŠśI(y©©)äš╔ŽŻ¼BOEĄ─æ(zh©żn)┬įŠĆ┐╔ęį╩ß└Ē×ķā╔ŚlŻ¼ę╗╩Ū▀MąąŽÓĻP┘Yį┤Ą─═Č┘Y╗“▓ó┘ÅŻ¼ĖĪį┌╦«├µ╔ŽĄ─ęčĮø(j©®ng)ėą╚AĀN╣ŌļŖĪóą└▐╚╚AĪóÅVų▌ęĢį┤Īóśsę½Ą╚Ż╗┴Ēę╗Ślät╩Ū═©▀^ā╚(n©©i)▓┐ĮM┐Ś╝▄śŗ(g©░u)║═─┐ś╦╣▄└ĒĄ─ūā╗»Ż¼üĒ╝ė┤¾╝ė┐ņÅ─├µ░ÕŽ“┐é│╔śI(y©©)䚥─▐D(zhu©Żn)ą═ĪŻ

š╣═¹2023─ĻŻ¼╩ął÷▐D(zhu©Żn)ÖC═¼śėį┌ė┌ā╔éĆĘĮ├µŻ║╩ūŽ╚╩Ū╣®┤¾ė┌Ū¾Ž┬Ą─«a(ch©Żn)─▄│÷ŪÕŻ¼╦«ąĪ┴╦Ż¼¶~ę▓į┌£p╔┘ĪŻ┴Ēę╗ĘĮ├µät╩Ūę▀Ūķį┌╚½Ū“ĘČć·ā╚(n©©i)═╗╚╗Ī░Ž¹╩¦Ī▒ų«║¾Ż¼2023─Ļū„×ķ║¾ę▀ŪķĢr┤·Ą─ķ_Č╦ų«─ĻŻ¼Ī░┐╔─▄ĄĮüĒĄ─ł¾Å═ąįŽ¹┘M│▒Ī▒Ż¼Ī░ī”ę▀ŪķŪ░│ŻæB(t©żi)Ą─╗žÜwĪ▒ā╔┤¾ų„Ņ}ī”é„Įy(t©»ng)’@╩ŠĮKČ╦īó┐╔─▄ŲĄĮ╠ßš±ū„ė├Ż╗▀ĆėąĪ░Į©┴ó║¾ę▀ŪķĢr┤·Ą─ą┬│ŻæB(t©żi)Ī░ī”ė┌╔ńĢ■Įø(j©®ng)Ø·Ė„éĆīė├µŽ┬ą┬ą═’@╩ŠąĶŪ¾Ą─└ŁäėŻ¼ų┴╔┘GČ╦Ż©š■Ė«Ż®║═BČ╦Ż©Ų¾śI(y©©)Ż®╩Ū│ųėąĖ³ĘeśOĄ─æB(t©żi)Č╚ĪŻ▀@ÄūéĆĘĮ├µĄ─Į╗┐ŚŻ¼┐╔ęįšJ×ķŻ¼├µ░ÕÅSĄ─Įø(j©®ng)ĀI┘|(zh©¼)┴┐į┌2023─ĻėąÖCĢ■īŹ¼F(xi©żn)╠ß╔²ĪŻ

Å─«a(ch©Żn)śI(y©©)Ą─ĮŪČ╚üĒ┐┤Ż¼’@╩Š├µ░ÕąąśI(y©©)ę╗ų▒į┌┼¼┴”ū▀│÷ų▄Ų┌ąįĄ─╠žš„Ż¼│╔×ķŽÓī”┤_Č©ąįĄ─ąąśI(y©©)ĪŻ╩┬īŹ╔ŽŻ¼ūĘŪ¾┘Yį┤ŅÉ╣żśI(y©©)ŲĘĄ─ķLŲ┌ĘĆ(w©¦n)Č©ŲĮ║Ō╩Ū▓╗¼F(xi©żn)īŹĄ─ĪŻĄ½ė╔▀^═∙╣╠Č©Ą─┤¾Č°ÅŖĄ─ų▄Ų┌ųØu▐D(zhu©Żn)╗»×ķė╔╩ął÷ĖéĀÄĪóąĶŪ¾ĄŁ═·╝Šė░ĒæĄ─ąĪČ°ŠÅų▄Ų┌Ż¼╩Ū┐╔ęįŲ┌═¹Ą─ĪŻ

▀M╚ļ2023─ĻĄ─Ą┌1╝ŠČ╚Ż¼╚½Ū“ę║Š¦ļŖęĢ├µ░Õ╩ął÷╣®ąĶą╬ä▌į┌ąĶŪ¾ŲŻ▄øęį╝░├µ░ÕÅS┐ž«a(ch©Żn)Ą─▓®▐─ųąŠS│ųäėæB(t©żi)ŲĮ║ŌŻ¼Ä¦äėų„┴„├µ░Õ│▀┤ńārĖ±┌ģė┌ŲĮĘĆ(w©¦n)ĪŻ┬ÕłD┐Ų╝╝Ż©RUNTOŻ®┼ąöÓŻ¼Å─Ą┌2╝ŠČ╚ķ_╩╝Ż¼├µ░ÕārĖ±ėą═¹╔ŽąąŻ¼Š▀¾wūā╗»┐╔ęįĖ∙ō■(j©┤)ĪČę║Š¦ļŖęĢ├µ░ÕārĖ±ŅA£y╝░▓©äėĪĘ▀Mąąį┬Č╚ūĘ█ÖĪŻ

2023─ĻĄ─«a(ch©Żn)─▄į÷┴┐īóų„ę¬üĒūįė┌CSOT T9«a(ch©Żn)ŠĆŻ¼ęį╝░š¹¾wÅS╔╠éāĄ─╝┌äė┬╩╗ųÅ═Ż¼┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŅA£yŻ¼2023─Ļ╚½Ū“ę║Š¦ļŖęĢ├µ░Õ╩ął÷│÷žø┴┐īó▀_2.58ā|Ų¼Ż¼═¼▒╚į÷ķL2.2%ĪŻ

┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ĪČ╚½Ū“ę║Š¦ļŖęĢ├µ░Õ╩ął÷│÷žøį┬Č╚ūĘ█ÖĪĘŻ©Global LCD TV Panel Market Shipment Monthly TrackerŻ®░³║¼ę║Š¦TV├µ░Õ╩ął÷│÷žøęÄ(gu©®)─ŻĪóĘųÅS╔╠/│▀┤ń/Ęų▒µ┬╩/╝╝ągĄ╚ī┘ąįöĄ(sh©┤)ō■(j©┤)Ą─į┬Č╚Ė³ą┬Ż¼▀Ć░³└©╩ął÷¤ß³cą┼ŽóĪóārĖ±ū▀ä▌╝░«Éäėūā╗»ĪŻ