韓國面板重組的影響

三星顯示和LG顯示宣布將停止在韓國的所有液晶電視面板生產線。三星顯示補充說,它將在2020年內關閉其在韓國的所有LCD面板廠。盡管LG顯示將維持信息技術(IT)和公共信息顯示(PID)面板的生產,但看來由于電視面板廠的關閉,其產能不可避免地將會降低。

Gen 7及以上工廠的薄膜晶體管液晶顯示器(TFT-LCD)產能如下圖1所示。韓國的情況分為兩部分:三星顯示和LG顯示。三星顯示的產能將在2020年減少23%,在2021年減少98%。同時,LG顯示的產能在2020年和2021年預計均將減少46%。

三星顯示和LG顯示均采用自己的寬視角技術:垂直對齊(VA)和面內切換(IPS)。圍繞這兩個面板制造商的相關薄膜以及供應鏈需求已經持續了相當長的時間。因此,行業內一直在密切關注此決定將如何影響行業。

三星SDI和LG 化學正在失去其龐大的可依賴性市場

圖2描述了LG顯示和三星顯示的LCD TV偏光片供應鏈,可以看出,LG 化學供應給LG顯示偏光片所占份額最大,占其47%,三星SDI與三星顯示也有類似的關系,三星顯示46%的偏光片由三星SDI供給。

三星SDI依賴于三星顯示,而LG 化學依賴于LG顯示。

在這種情況下,業界擔心這兩家LCD面板廠的關閉將對這兩家制造商產生連鎖影響。

預計非TAC薄膜需求將發生變化

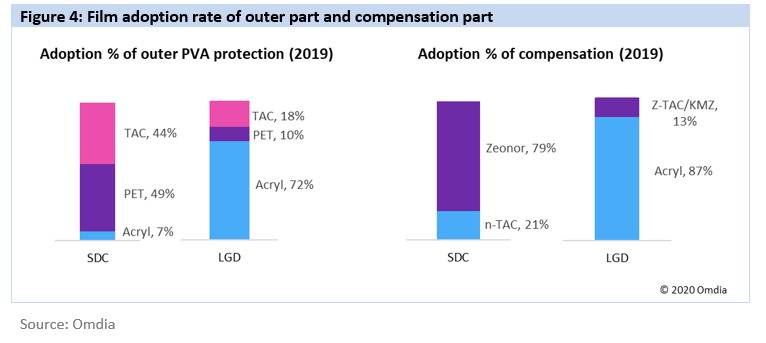

三星顯示采用的偏光片,其聚乙烯醇(PVA)外保護層有44%是TAC膜,49%是聚酯(PET)膜和7%的丙烯酸膜,而LG顯示則是72%的丙烯酸膜,10%的PET膜和18%的TAC膜。

至于PVA內保護層(也稱為補償膜),三星顯示79%是COP膜(稱為Zeonor膜),而LG顯示87%是丙烯酸膜。因此,兩家制造商都使用了大量的非TAC膜。

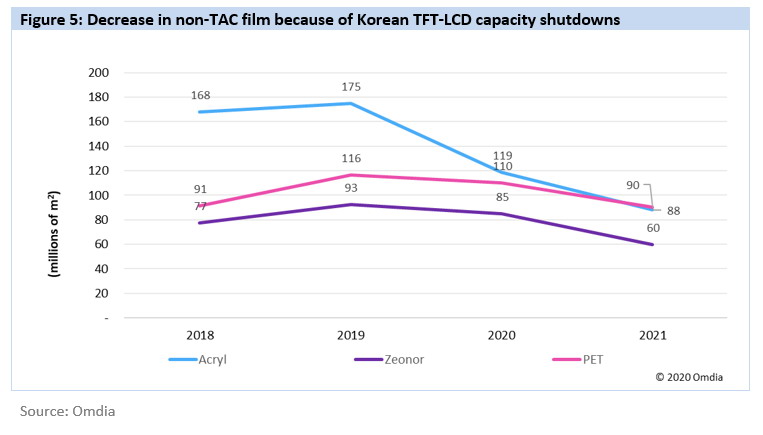

由于TFT產能的減少引起非TAC薄膜需求的減少,其結果如圖5所示。Acryl薄膜的需求量預計到2021年將減少約9000萬平方米,大約相當于四條acryl薄膜生產線。

在韓國,PET和Zeonor膜的使用率很可能會下降。但是,自2018年以來,這些薄膜的產能一直在穩定增長,需求也曾隨著產能的增加而上升。

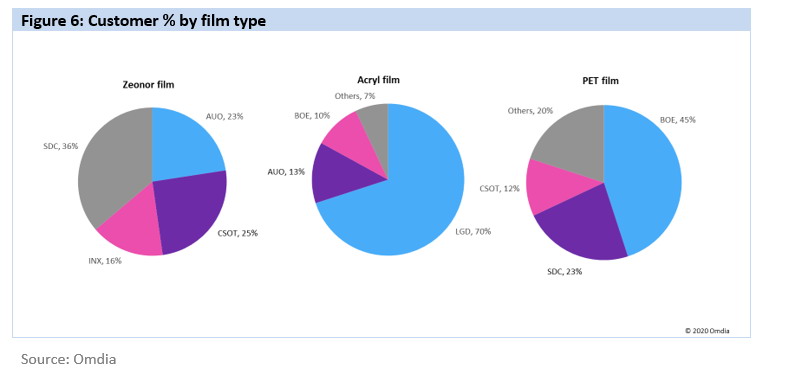

此外,如圖6所示,三星顯示和LG顯示在PET和Zeonor膜的需求占比沒有Acryl那么高,因此對PET和Zeonor膜的影響不會像Acryl膜那樣大。換句話說,下圖表明,Acryl膜是唯一一種由一家公司主要在消耗的薄膜,這意味著根據預期需求減少做出的假設將與現實相似。

將偏光片供應商進行細分,由于三星SDI擁有專有的PET技術,鑒于其PET薄膜的生產能力和專有技術,它將能夠提供穩定的貨源。至于LG 化學,它經營著中國最大的生產線,同時縱向整合了各種子膜的供應,因此即使沒有了對LG顯示的供應,它在向其他面板制造商供貨方面仍將具有優勢。

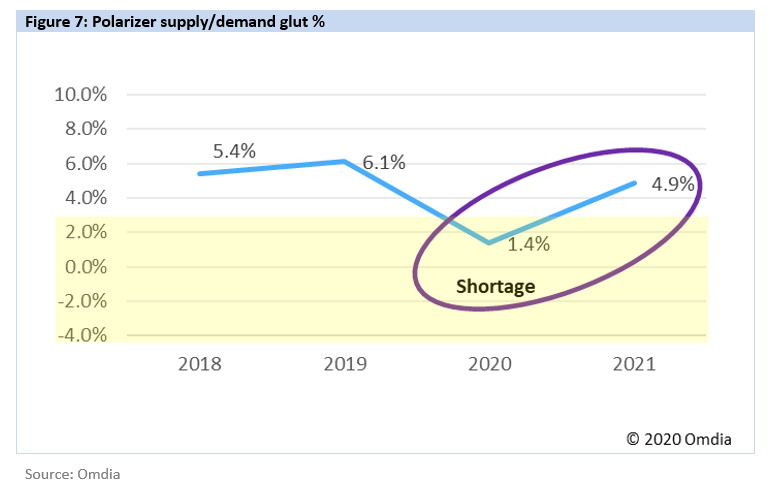

最后但也是最關鍵的一點是偏光片的供需平衡。隨著COVID-19的蔓延以及LG 化學2300mm寬幅生產線的停產,偏光片的供應預計將持續緊張至2021年,甚至短缺。即使韓國面板制造商的訂單不足,但由于全球偏光片產能緊缺,偏光片產量仍能保持在一定水平。

實際上,韓國面板制造商的TFT產能呈下降趨勢的同時,中國面板制造商的產能正在增加,與2019年相比,全球面板需求預計從2020年到2021年有所增長。

| 戶外廣告機 |

落地式廣告機 |

高清廣告機 |

分屏廣告機 |

藍牙廣告機 |

網絡廣告機 |

數字標牌播放器 |

廣告機方案 |

多媒體信息發布系統 |

觸控一體機 |

高清機頂盒 鏡面廣告機 | 多媒體廣告機 | 觸摸廣告機 | 液晶廣告機 | 車載廣告機 | 互動式廣告載體 | 樓宇廣告機 | 流媒體實時發布系統 | 廣告機外殼 | 戶外大屏幕 | 廣告機報價 數字標牌軟件 | 電子看板 | 商業顯示 | 嵌入式主板 | 觸控一體機 | 數字標牌顯示器 | 嵌入式流媒體服務器 | 立式廣告機 | 3D廣告機 | |