銷售旺季即將到來,基于對新一輪需求增長的預期,全球顯示面板供應商計劃略微提高其工廠產能利用率。

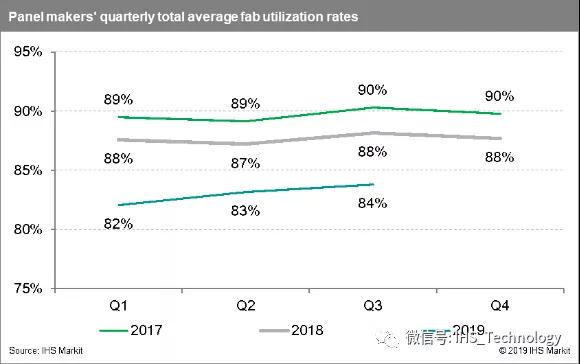

IHS Markit最新的《顯示器生產與庫存跟蹤報告》顯示,第三季度顯示器工廠的整體產能利用率預計將達到84%,高于第二季度的83%。與2019年上半年相比,這一數據略有改善,當時利用率遠遠落后于2018年的水平。具體來看,2019年第一季度產能利用率接近82%,第二季度為83%,低于2018年第一季度和第二季度的88%和87%。

究其原因,供應商在今年上半年減產以應對市場需求放緩和2018年結轉的庫存積累。

IHS Markit高級分析師Alex Kang表示,“在第二季度初經過有限的價格上漲后,面板制造商曾期望液晶電視面板價格能夠反彈。然而,美中貿易爭端的爆發和庫存水平的增加阻斷了供應商想要維持價格上漲的美夢。因此,面板價格大幅下挫,并促使面板制造商在第二季度中期開始減產。”

然而,大幅減產和玻璃投片的減少最終導致制造成本的增加,造成了面板供應商無法持續這種策略的局面。而無論其利用率水平如何,面板制造商承擔了他們必須支付的大量固定成本。因此,在收入減少和產能利用率降低的情況下,制造成本占供應商收入的百分比會更高。

Kang補充說,“火熱的年終購物季即將來臨,面板制造商也在期望需求能夠復蘇。這些期望反映在他們第三季度產能利用率的提高上。得益于生產控制策略,面板制造商能夠在2019年第二季度末將平均庫存天數保持在正常范圍內。”

雖然供應商計劃在第三季度略微提高其產線的產能利用率,但預計全年總產能稼動率仍將低于去年。2019年第三季度的產能利用率為84%,分別低于2018年和2017年第三季度的88%和90%。

Kang繼續補充道,“這意味著第三季度有比今年上半年更好的市場條件,但整個2019年的市場表現可能會比過去幾年更糟糕。”

根據IHS Markit報告,面板制造商期望在2019年下半年能夠適當保持工廠產能利用率,因為市場供過于求的局面尚未解決。而較低的工廠利用率前景無疑將對面板制造商2019年下半年的財務業績產生負面影響,并促使他們加快工廠的重組工作。這些公司可能會進行重組以降低工廠產能,或轉移生產方向以服務于更有利可圖的應用市場。

關于《IHS Markit顯示器生產和庫存跟蹤報告》

《IHS Markit顯示器生產和庫存跟蹤報告》提供有關工廠管理和面板制造商生產、出貨、庫存狀態的詳細內容更新,其中包括未來三個月所有面板制造商的月度預測。此外,這份跟蹤報告還會調查未來價格和供需預測的轉向,包括面板制造商的供應能力是否持續超過面板市場需求,以及面板制造商的工廠管理、生產和庫存策略。

| 戶外廣告機 |

落地式廣告機 |

高清廣告機 |

分屏廣告機 |

藍牙廣告機 |

網絡廣告機 |

數字標牌播放器 |

廣告機方案 |

多媒體信息發布系統 |

觸控一體機 |

高清機頂盒 鏡面廣告機 | 多媒體廣告機 | 觸摸廣告機 | 液晶廣告機 | 車載廣告機 | 互動式廣告載體 | 樓宇廣告機 | 流媒體實時發布系統 | 廣告機外殼 | 戶外大屏幕 | 廣告機報價 數字標牌軟件 | 電子看板 | 商業顯示 | 嵌入式主板 | 觸控一體機 | 數字標牌顯示器 | 嵌入式流媒體服務器 | 立式廣告機 | 3D廣告機 | |