ŽÓ▌^ė┌7į┬TOP┤·╣żÅS═¼▒╚30%Ą─Ą°Ę∙Ż¼8į┬┤·╣ż┐é┴┐┬įėą║├▐D(zhu©Żn)Ż¼═¼▒╚ĮĄĘ∙╩ššŁų┴25%ū¾ėęŻ¼Łh(hu©ón)▒╚į÷ķL16%ū¾ėęĪŻ

ų„ę¬┤·╣żÅS▒Ē¼F(xi©żn)Ż║

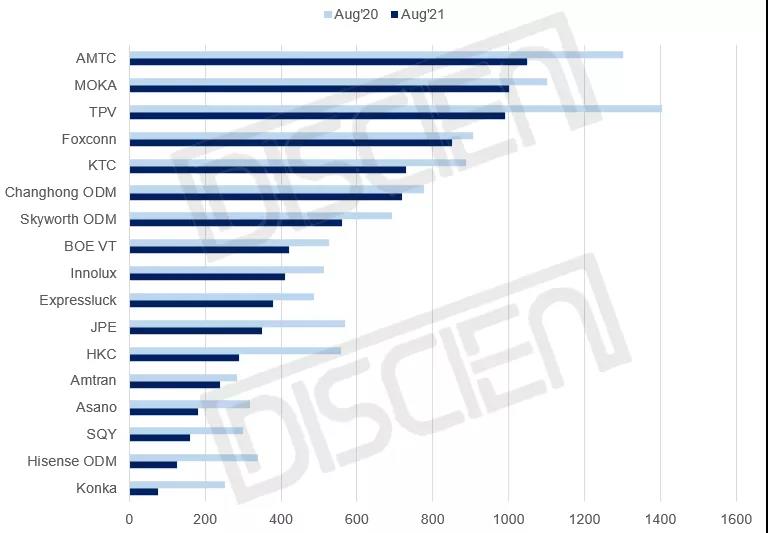

AMTCŻ║ļmę▓ėą╝s20%Ą─═¼▒╚Ž┬╗¼Ę∙Č╚Ż¼Ą½ŽÓ▌^ė┌Ųõ╦¹Ņ^▓┐┤·╣żÅSĄ─▒Ē¼F(xi©żn)üĒšfŻ¼AMTCį┌┤·╣ż┐é┴┐╔Ž╚į▒Ż│ų╬ó╚§ā×(y©Łu)ä▌┼┼├¹Ą┌ę╗ĪŻę“Ū░Ų┌žø▌åŠoÅłī¦(d©Żo)ų┬▓┐Ęųžø╬’Ęeē║Ż¼▒Šį┬ėå┼ōĀŅør┤¾Ę∙Ė─╔ŲŻ¼Ū░Ų┌Ęeē║Ą─žø╬’ę▓Ą├ęį┴„═©│÷Ė█Ż¼▀@Ųõųą┤¾▓┐ĘųĄ─žø╬’×ķ▒▒├└ėåå╬ĪŻ

MOKAŻ║8į┬│÷žø╝s100╚f┼_Ż¼═¼▒╚Ž┬╗¼9%ū¾ėęĪŻąĪ├ūėåå╬į┌MOKAā╚(n©©i)▓┐š╝▒╚│ų└m(x©┤)Ž┬╗¼Ż¼Ą½═©▀^ą┬┐═æ¶╚ńAmazonĄ╚Ą─ķ_═žŻ¼ę▓į┌ę╗Č©│╠Č╚╔Žų¦ō╬MOKAĄ─┤·╣ż┐é┴┐ĪŻ

TPVŻ║Ņ^▓┐┤·╣żÅSųąTPVĄ°Ę∙ūŅ┤¾Ż¼╝s30%Ż¼8į┬│÷žø▓╗ūŃ░┘╚f┼_ĪŻŽ┬╗¼ų„ę¬įŁę“Ż║ę╗╩ŪūįŲĘ┼ŲAOC╩▄└Ł├└╩ął÷▒®üyĪ░ėÓšĪ▒ė░ĒæŻ¼Philipsį┌╬„ÜW╩ął÷ę▓ę“╚ź─ĻĖ▀╗∙öĄ(sh©┤)═¼▒╚┤¾Ę∙Ž┬╗¼ĪŻš¹¾wAOC+Philips═¼▒╚Ž┬╗¼Ę∙Č╚│¼20%ĪŻČ■╩Ū▒▒├└ėåå╬£p╔┘Ż¼4į┬ęįüĒ▒▒├└╩ął÷ąĶŪ¾ųØu╩Į╬óŻ¼ŲĘ┼Ų═ŌĘ┼ėåå╬┐é┴┐£p╔┘Ż¼ī”┤·╣żÅSĄ─▀xō±ę▓ėą╦∙āAą▒ĪŻ╚ź─Ļ═¼Ų┌Ż¼BBY+Vizioėåå╬┐é┴┐š╝TPV╝s30%Ż¼▒Šį┬┤·╣ż┴┐═¼▒╚Ž┬╗¼50%ęį╔ŽŻ¼į┌TPVā╚(n©©i)▓┐Ą─┤·╣żš╝▒╚ę▓├„’@Ž┬╗¼ĪŻūįŲĘ┼Ų│÷žø╩▄ūĶ+▒▒├└┐═æ¶ėåå╬Ž┬╗¼×ķ8į┬TPV┤·╣żŽ┬╗¼Ą─ų„ę¬įŁę“ĪŻ

FoxconnŻ║ę“SonyĮKČ╦▒Ē¼F(xi©żn)╔ą┐╔Ż¼Ūę═ŌĘ┼ėåå╬▒╚ųž╠ßĖ▀Ż¼F(xi©żn)oxconn▒Šį┬Ą─═¼▒╚Ž┬╗¼Ę∙Č╚ŠS│ųį┌10%ęįā╚(n©©i)Ż¼┼┼├¹▒Ż│ųĄ┌╦─ĪŻ

š¹¾wüĒ┐┤Ż¼ę“╚ź─Ļ═¼Ų┌▒▒├└║═╬„ÜWĄ─ąĶŪ¾▒¼░l(f©Ī)Ż¼ų„ę¬┤·╣żÅSį┌Q3ę▓═¼▒╚į÷ķL│¼20%Ż¼ī¦(d©Żo)ų┬ī”▒╚╗∙öĄ(sh©┤)▌^Ė▀ĪŻļSų°ĮKČ╦╩ął÷ąĶŪ¾Ą─ė÷└õ║═├µ░ÕārĖ±Ž┬ąąŲ┌Ż¼▓┐ĘųŲĘ┼Ų│ųė^═¹æB(t©żi)Č╚Ż¼│÷žøęÄ(gu©®)äØ▌^×ķ▒Ż╩žŻ¼ė░Ēæ┤·╣ż╩ął÷│÷žø═¼▒╚Ą°Ę∙ć└(y©ón)ųžĪŻĄ½į┌╚ź─ĻQ4═·╝Š╣Ø(ji©”)ūÓ╠ßŪ░ų┴Q3Ż¼Q4═¼▒╚į÷Ę∙╩ššŁų┴5%ęįā╚(n©©i)Ą─▒│Š░Ž┬Ż¼Į±─ĻQ4┤·╣żęÄ(gu©®)─Żį÷ķLē║┴”Ģ■£p▌pĪŻŪęį┌╚½─ĻŲĘ┼ŲBP▀_(d©ó)│╔ē║┴”║═├µ░ÕārĖ±│ų└m(x©┤)Ž┬╗¼Ą─╩ął÷Łh(hu©ón)Š│Ž┬Ż¼Q4┼õ║ŽŲĘ┼ŲĄ─┤┘õN╣Ø(ji©”)ūÓŻ¼┤·╣żÅSėąÖC(j©®)Ģ■ėŁüĒĘ┤ÅŚĪŻ

łDę╗Ż║ų„ę¬┤·╣żÅS│÷žø▒Ē¼F(xi©żn)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║DISCIEN,å╬╬╗Ż║K

į║-╔╠╝ęšōē»")